南洋行家论股

【行家论股】Farm Fresh成本加重财测下调

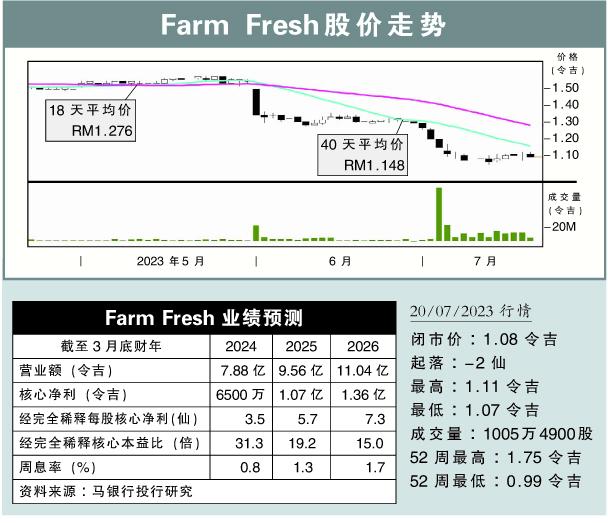

分析:马银行投行研究

目标价:1.20令吉

最新进展:

Farm Fresh(FFB,5306,主板消费股)新一季澳洲农场牛奶出门价,仅比上半年微降4%,低于公司原先预期跌10至14%。

为了缓解成本压力持续加重,公司志在将内部生产与外部牛奶采购比例,在2024财年时调整至69:31,相比上财年48:51。

行家建议:

对于农场牛奶出门价居高,主要原因应是澳洲牛奶需求激增,加上当地长期干旱和劳动力短缺导致产量下降,加剧了供不应求情况。

Farm Fresh将降低对第三方奶农的依赖,我们认为,一旦公司进入较低的库存成本周期,全脂奶粉(WMP)的平均售价降低,也将提供额外的盈利支持。

从今年6月至10月,公司已将WMP价格在每吨3240美元进行对冲,相比当前平均价格节约了15%。

值得注意的是,全脂奶粉预计占2024财年牛奶总需求49%,相比上财年38%。

考虑到公司当前的原料成本结构,我们将今明财年盈利预测,下调11至21%,但保留后财年的预测不变。

我们认为,成本挑战预计将在短期内持续存在,直到2024财年下半年才会在产品需求稳定、产品价格上涨和原材料成本疲软时,推动盈利走强。

我们维持“守住”评级,同时下调目标价至1.20令吉,相当于消费行业平均的24倍本益比。

https://www.enanyang.my/行家论股/【行家论股】farm-fresh成本加重财测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:45:00

EMA 5

5 Mins

SELL

2025-01-08 16:30:00

MACD/RSI

5 Mins

BUY

2025-01-08 16:20:00

EMA 5

5 Mins

BUY

2025-01-08 15:40:00

EMA 5

5 Mins

SELL

2025-01-08 15:30:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....