南洋行家论股

【行家论股】HSS工程 末季净利料走强

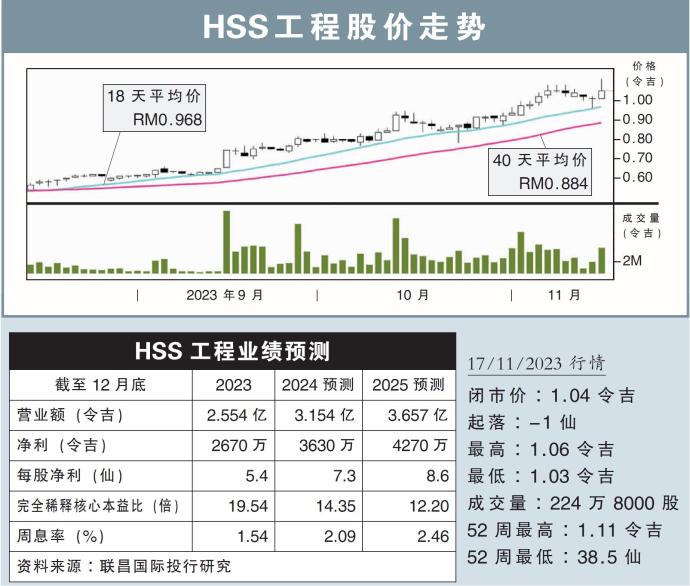

分析:联昌国际投行研究

目标价:1.21令吉

最新进展:

HSS工程(HSSEB,0185,主板工业股)2023财年第三季,净利按年增长3.13%,至516万5000令吉。

第三季营业额年增17.35%,至4737万9000令吉。

首9个月来看,营业额年增23.92%,至1亿4209万1000令吉;净利则年增28.37%,至1470万3000令吉。

行家建议:

HSS工程2023财年第三季的核心净利报540万令吉,首9个月核心净利报1630万令吉,占全年净利预测的62%。

由于我们预计末季净利将会走强,因此,当前表现算是符合我们的预期。

第三季的盈利赚幅报34%,前6个季度赚幅为31%至37%,仍在区间内,管理层有信心将盈利赚幅维持在这一水平。

该公司有信心能参与多个项目,包括防洪计划、槟城轻快铁、泛婆罗洲大道1B阶段。目前正在竞标7个工程设计投标方案。

泛婆罗洲大道1B阶段合约,将在2023年11月颁布,该项目有19个子项目,价值157亿令吉,我们相信,该公司大有可能继续获得价值3亿令吉的项目管理咨询合约。

至于私人项目,则包括西港2号的咨询工作。截至9月30日,该公司手持订单达15亿令吉,至于竞标价值则有4亿4200万令吉。

我们重申“增持”评级,目标价1.21令吉。

https://www.enanyang.my/行家论股/【行家论股】hss工程-末季净利料走强

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-26 15:05:00

EMA 5

5 Mins

SELL

2024-12-26 15:05:00

ADX

5 Mins

SELL

2024-12-26 15:05:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-12-26 12:45:00

ADX

5 Mins

BUY

2024-12-26 11:55:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

2

3

4

Koon Yew Yin's Blog

5

THE INVESTMENT APPROACH OF CALVIN TAN

6

M+ Online Research Articles

7

TA Sector Research

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....