南洋行家论股

【行家论股】Samaiden集团 新合约赚幅料17%

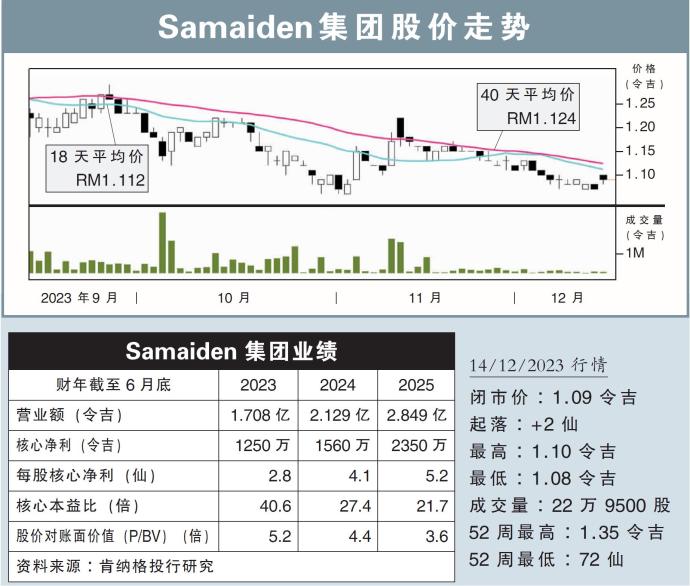

分析:肯纳格投行研究

目标价:1.44令吉

最新进展:

Samaiden集团(SAMAIDEN,0223,主板工业股)子公司接获Tesdec水力发电私人有限公司颁布的施工、采购、建造和启用(EPCC)工程服务合约,价值2580万令吉。

合约地点在登嘉楼,主要负责承担2.0兆Wac的小水电的设计、供应、安装、测试和试运行。

合约期限为36个月,预计在2024年6月30日开工。

行家建议:

这是Samaiden集团2024财年获得的首个合约,让该集团未完成订单达3.77亿令吉。

而我们预计,该集团本财年可以拿到5000万令吉的合约。

我们同时也预计,新合约的总盈利赚幅为14%至17%。

结合该公司早前赢得企业绿色电力计划(CGPP)项目,以及这一新合约,我们预计该公司将带来约1.7亿令吉的施工、采购、建造和启用(EPCC)工程价值。

我们继续看好该公司,主要因素包括其前景获国家能源转型路线图(NETR)的支持,即到2050年再生能源占总发电量的70%。

而且随着电费涨价,以及更多企业实践ESG,太阳能领域的前景也是一片光明。

与此同时,Samaiden集团还是我国顶尖的太阳能EPCC参与者,其提供完善的太阳能解决方案,以及良好的交付记录,都是我们继续看好这家公司的原因。

综合以上,我们维持盈利预测,“超越大市”评级,和目标价1.44令吉。

https://www.enanyang.my/行家论股/【行家论股】samaiden集团-新合约赚幅料17

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-26 16:30:00

EMA 5

5 Mins

BUY

2024-12-26 15:45:00

EMA 5

5 Mins

SELL

2024-12-26 15:30:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-12-26 15:30:00

TURTLE SYSTEM 55

5 Mins

SELL

2024-12-26 14:45:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

Mercury Securities Research

2

3

4

THE INVESTMENT APPROACH OF CALVIN TAN

5

THE INVESTMENT APPROACH OF CALVIN TAN

6

Koon Yew Yin's Blog

7

Good Articles to Share

Nippon Steel's US Steel takeover plan has support in steelmaking areas, executive says

8

Good Articles to Share

This is going to be a 'battle on Capitol Hill,' economist warns

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....