南洋行家论股

【行家论股】海鸥控股 双佳节料提升业绩

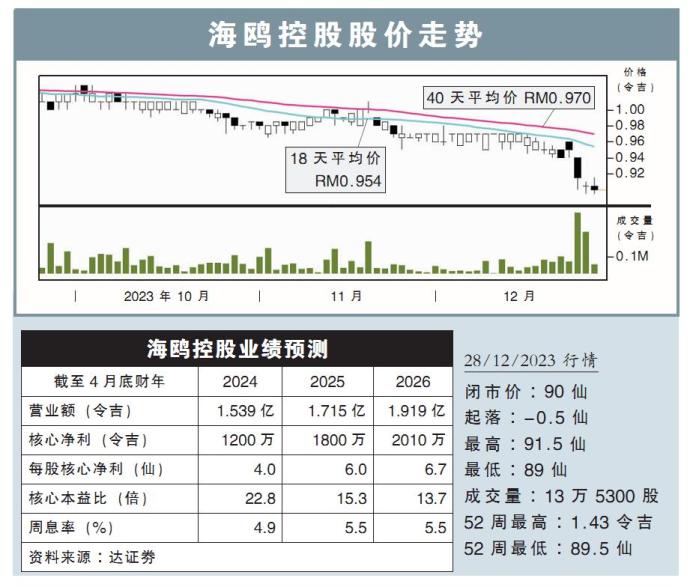

分析:达证劵

目标价:80仙

最新进展:

随着农历新年和开斋节即将到来,海鸥控股(BESHOM,7668,主板消费股)2024财年下半年的业绩表现,预计将会有所提升。

此外,该控股在今年12月的经销团队,已扩大8000名至5万名会员。

另外,该控股目前正积极探索海外市场,同时,为了提高市场知名度,该控股正积极参加食品展览会,借此增加产品曝光率。

行家建议:

在于管理层会面后,我们了解到海鸥控股的近期发展和扩展宏图。

尽管消费者的支出模式有所改变,拖累该控股2024财年上半年的整体表现,不过,该公司已拟定应对方案,相信在新的支付设施到位后,将重新带动整体销售。

另一方面,营销和促销成本走高,一直是公司早期面临的困境,不过,随着库存逐渐耗尽,相信该控股的赚幅将会回到正常水平。

从长远来看,我们深信该控股能凭借自身竞争优势,即多元化价位和健康产品承诺上,能重新赢得消费者的兴致。

至于海外扩张方面,鉴于现如今仍处于初步阶段,因此近期内不会看到有巨大回报。

现阶段而言,我们调低该控股2024财年净利预测,但调高明后财年的净利预测,主要是受传销销售正常化的推动。

综合以上,我们重申“卖出”评级,目标价则从原先的71仙,提高至80仙。

https://www.enanyang.my/行家论股/【行家论股】海鸥控股-双佳节料提升业绩

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-22 11:45:00

EMA 5

5 Mins

SELL

2024-11-22 11:40:00

EMA 5

10 Mins

SELL

2024-11-22 11:40:00

MACD/RSI

10 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

3

4

Koon Yew Yin's Blog

6

BFM Podcast

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....