南洋行家论股

【行家论股】联熹控股 水费调涨提振盈利

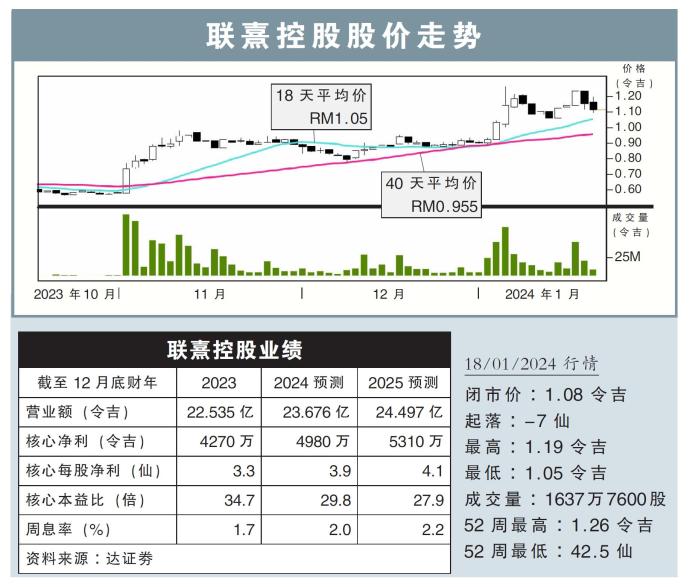

分析:达证劵

目标价:1.07令吉

最新进展:

国家水务管理公司(SPAN)宣布,从2024年2月1日起,大马半岛和纳闽的家庭用户将根据水费制定机制(TSM)调整水费,即每立方米将平均调涨22仙。

在TSM之下,除了统一半岛各州及纳闽的水费结构,也会每三年重新审查水费,以确保在制定付款方面能保持一致性。

此外,柔佛也将提高该州居民的水费,这是9年来首次提高,每月首35立方米的平均水费将增加22.9%,或每立方米29仙。

行家建议:

对于国家水务管理公司调涨家庭用户的水费,我们对此感到乐观,因为这将提高联熹控股(RANHILL,5272,主板公用事业股)净利,以及提供更多现金流。

这还可帮助该公司增加投资,来降低无收益水。

我们对水费调整并不意外,因为政府一直在暗示调涨水费,以吸引更多投资来升级现有的水务基础设施。

考虑到柔佛最后一次调整水费是在2015年,因此这次调涨水费是及时的。

此外,国家水务管理公司也将每三年重新审查水费,这也是一个好消息。

随着水费涨价,我们也调高了联熹控股今明两年的盈利预测,分别3.5%和3.4%。

我们据此调高联熹控股的目标价,至1.07令吉。但是考虑到该股连番上涨后,如今的估值已经达到预期30倍的本益比;我们认为这已经超出了公司基本面,所以评级下调至“卖出”。

https://www.enanyang.my/行家论股/【行家论股】联熹控股-水费调涨提振盈利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-18 15:25:00

ADX

5 Mins

SELL

2024-12-18 11:45:00

EMA 5

5 Mins

SELL

2024-12-18 11:35:00

EMA 5

5 Mins

BUY

2024-12-18 11:25:00

EMA 5

5 Mins

SELL

2024-12-18 11:25:00

MACD/RSI

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

3

4

5

6

save malaysia!

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....