南洋行家论股

【行家论股】SAM工程 新收购利长期增长

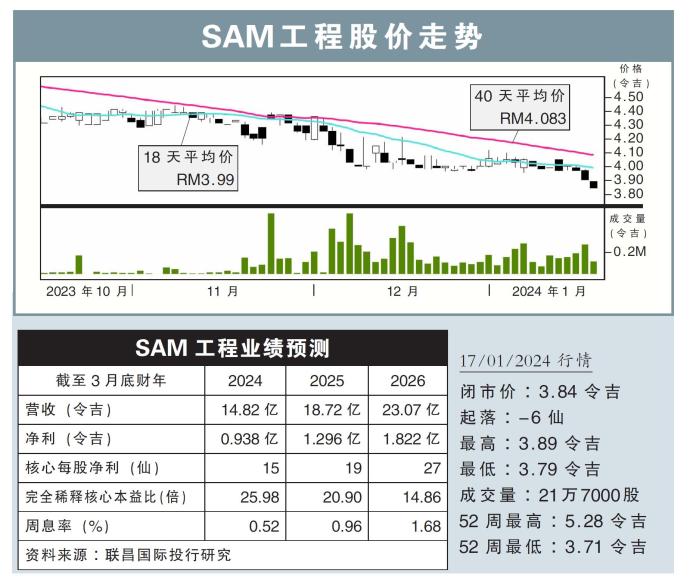

分析:联昌国际投行研究

目标价:4.18令吉

最新进展:

SAM工程(SAM,9822,主板工业股)将透过4配1发行附加股作为支付方式,借此完成收购Aviatron公司。

该公司表示,此次一共将发放1亿35400万股,而每股要价3.60令吉。

所得款项,其中2亿300万令吉将用作全购Aviatron公司股权,另外1亿9900万令吉主要用作偿还Aviatron公司股东贷款。

我们预计,此次收购方案和发行附加股的举措,短期协同效益有限,因此将稀释SAM工程的每股净利,2024财年的核心净利估计会下跌6%,并在2025和2026财年恢复增长24.3%和40.3%。

行家建议:

我们预计该公司2024财年的股本回酬率(ROE)将跌至8.5%,不过,会在2026财年回到11.7%的水平。

这是因为,随着波音和空巴的生产率持续回升,且来到2026年,可看到全球半导体将恢复交付量及复苏。

从长远来看,我们预计公司在完成收购Aviatron公司后,将为核心净利带来潜在的上升空间,不过,此等利好现阶段并未反映在股价上。这是因为,Aviatron公司是空巴和波音等航空制造商的唯一制造商,即负责发动机舱梁。

目前,市场已经把ROE在2026财年复苏的利好纳入预测,而我们认为长期的核心净利会有上涨的惊喜。

我们重申“守住”评级,目标价从原先的4.95令吉,下修至4.18令吉,除权后的目标价则是4.06令吉。

https://www.enanyang.my/行家论股/【行家论股】sam工程-新收购利长期增长

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-26 16:25:00

EMA 5

5 Mins

SELL

2024-12-26 15:45:00

EMA 5

5 Mins

BUY

2024-12-26 11:30:00

EMA 5

30 Mins

SELL

2024-12-26 11:00:00

ADX

30 Mins

SELL

2024-12-26 10:10:00

EMA 5

10 Mins

SELL

Apps

Top Articles

2

3

4

Koon Yew Yin's Blog

5

THE INVESTMENT APPROACH OF CALVIN TAN

6

M+ Online Research Articles

7

TA Sector Research

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....