南洋行家论股

【行家论股】Farm Fresh 产品需求比预期强

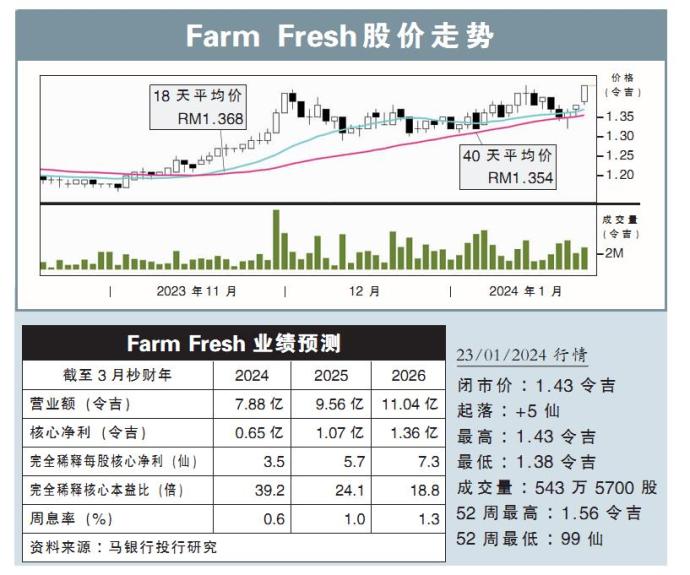

分析:马银行投行研究

目标价:1.65令吉

最新进展:

随着全脂奶粉(WMP)的平均售价,已从2022年3月峰值,即每吨4700美元(约2万2256令吉),下跌至每吨3300美元(约1万5627令吉),相信在2024财年第三季后,Farm Fresh(FFB,5306,主板消费股)的成本将有所减少。

现阶段,为了抓住销售势头,公司不仅推出新产品,还增加工厂产能,借此满足不一样的需求。

另外,公司有意在今年4月,推出首款消费者包装类型的冰淇淋产品,但碍于产能有限,冰淇淋的口味还未做到多元化。

行家建议:

我们认为,随着全脂奶粉的成本下降,以及产品需求强于预期,Farm Fresh在2024财年第三季的业绩表现,有望按季走高。

从长远来看,公司有意将生产线扩大到其他乳制品,如液态成长奶、冰淇淋、和黄油等,有助于另辟蹊径,开拓新的盈利增长机会。

目前,公司位于森美兰州恩斯德镇的新制造中心,预计将会在今年末季完成建设。

这样一来,产能扩张放眼能在2025年末完成,届时成品年总产能(不包括冰淇淋)可能会增加约17%,达到2亿70万公升。

另外,公司有意在太平厂房安装黄油生产线,预计在今年下半年推出销售。

总的来说,我们继续维持公司的业绩预测、“买入”评级以及目标价1.65令吉不变。

https://www.enanyang.my/行家论股/【行家论股】farm-fresh-产品需求比预期强

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

2

save malaysia!

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

Gaza ceasefire deal 'closer than ever', says Hamas and two allies

6

Good Articles to Share

Ryan Serhant makes bold pitch to fix the housing ‘affordability crisis’

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....