南洋行家论股

【行家论股】振德 首季业绩达预期

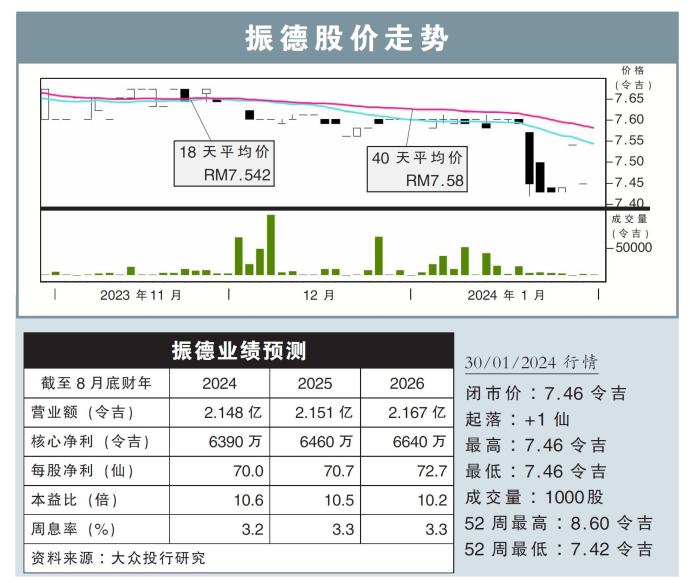

分析:大众投行研究

目标价:7.78令吉

最新进展:

振德(CHINTEK,1929,主板种植股)2024财年首季净利按年下跌15.69%,报2132万令吉。

首季的营业额则录得6318万令吉,略高于去年同期的6295万令吉。

行家建议:

尽管平均棕油销售价回落,但在棕油、棕仁和鲜果串销量增加之际,仍推高整体营收。当季鲜果串产量按年上涨3%,至6万4493吨;原棕油榨油率也从19.4%,上升至19.5%。

截至2024财年首季,振德旗下的总种植面积达1万2679公顷,当中可收成的面积为1万984公顷。

然而,若剔除170万令吉的外汇收入,和300万令吉的投资净账面收入,振德现财年首季核心净利为1670万令吉,按年下跌30.4%。

虽然公司首季业绩疲软,但这仍符合我们的预期,分别占我们和市场全年盈利预测的26%和25%。

另外,振德与印尼方成立的联营企业所经营的种植园,仍受邻近的村庄骚乱影响,严重影响当地的油棕收成活动。

这块种植地落在印尼的楠榜省,从2012年起因周围的村落骚乱,导致说成活动深受影响。由于受骚乱波及,振德在当地收成活动也被推迟。

管理层表示,目前仍在等待有关当局的批准,才能正式展开收成活动。

我们维持“中和”评级,但在推出2025财年的估值后,我们将目标价从7.70令吉,上调至7.78令吉。

https://www.enanyang.my/行家论股/【行家论股】振德-首季业绩达预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Rakuten Trade Research Reports

2

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

3

save malaysia!

4

Good Articles to Share

5

Good Articles to Share

Honda and Nissan consider mutual production of vehicles, Kyodo reports

6

Good Articles to Share

World’s largest stablecoin issuer Tether sees US$10b in net profits for 2024

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....