南洋行家论股

【行家论股】马星集团 联营项目展望乐观

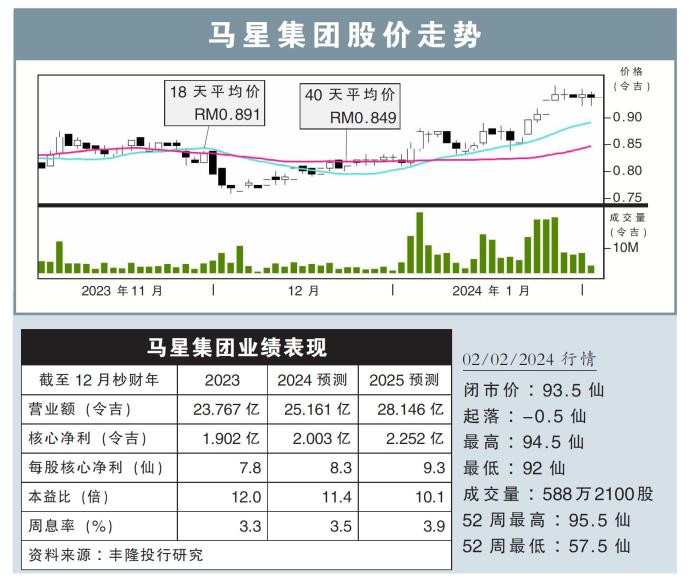

分析:丰隆投行研究

目标价:1.12令吉

最新进展:

马星集团(MAHSING,8583,主板产业股)斥资1.007亿令吉,收购雪州雪邦的185英亩土地,计划在相关土地上开发“马星商业园”项目,第一阶段发展总值(GDV)约7.28亿令吉。

同时,马星集团可选择在未来收购额外376.65英亩土地,让完整开发项目达到561.7英亩,发展总值可达到15亿至20亿令吉。

行家建议:

对于上述收购计划,我们预计,将土地从农业土地转为工业土地,还需约1700万令吉的转换成本。

根据我们计算,土地成本占发展总值的16.2%,属于合理水平。

我们对该联营项目抱持积极态度,主要原因是通过合理的收购价,收购靠近吉隆坡国际机场的战略位置,进行具有吸引力的工业领域。

此外,该项目周转速度快,集团可通过合资伙伴引入中国客户,为集团提供可观的收入提升,且延迟支付剩余土地的资本保值。

我们预计,该工业开放项目的息税前赚幅,将高于目前集团的高楼住宅开发项目。

假设第一阶段开发息税前赚幅率为20%,开发期为4年,估计该集团按照股权比例,每年将获得1550万令吉收益,相当于2025财年预测的6.9%。

不过,在收购完成之前,我们维持预测以及“买入”评级,目标价则调高到1.12令吉。

https://www.enanyang.my/行家论股/【行家论股】马星集团-联营项目展望乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

3

MQ Market Updates

4

RHB Investment Research Reports

5

My Trading Adventure 2025

6

https://dividendguy67.blogspot.com

7

https://dividendguy67.blogspot.com

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....