南洋行家论股

【行家论股】海事重工 2年财测上调

分析:MIDF投行研究

目标价:51仙

最新进展:

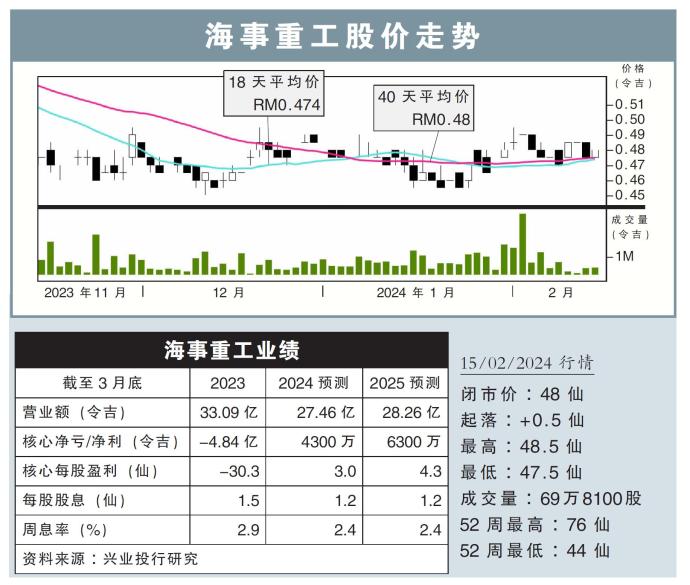

海事重工(MHB,5186,主板能源股)2023财年末季净利报618万令吉,按年下跌77.21%;但在重型工程业务、新项目和现有项目数量升增下,营业额增长164%,至11亿1838万令吉。

全年来看,海事重工总净亏为4亿8418万令吉;总营业额则报33亿939万令吉。

行家建议:

海事重工2023财年全年业绩符合我们的预期,占全年预测的94%,但远逊于市场预测的1亿3230万令吉亏损。

这是因为我们持续把公司重型工程项目的成本纳入考量,加上令吉兑美元走势疲软和冬季影响,冲击了其营运供应链。

不过,冬季的影响估计会逐渐消退,供应链中断的缓解措施奏效以及液化天然气交易的活跃加持下,液化天然气运输船及上游业务需求将改善。

因此,我们上调了海事重工2024和2025财年的盈利预测,分别为26%和21%。

展望2024年,考虑到石油输出国组织与盟友(OPEC+)持续减产和全球经济增长支撑下,预计石油和天然气市场前景将会改善。

然而,中东的紧张局势若是升级,或将抬高原材料的价格,影响海事重工现有的工程项目成本;惟主要石油公司提高投资相信可以舒缓此利空。

综上所述,在不利影响消退和经济增长前景支撑下,我们维持“中和”评级,目标价为51仙。

https://www.enanyang.my/行家论股/【行家论股】海事重工-2年财测上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Rakuten Trade Research Reports

2

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

3

save malaysia!

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Gaza ceasefire deal 'closer than ever', says Hamas and two allies

7

Good Articles to Share

Ryan Serhant makes bold pitch to fix the housing ‘affordability crisis’

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....