南洋行家论股

【行家论股】霹雳运通 资本管理实现增长

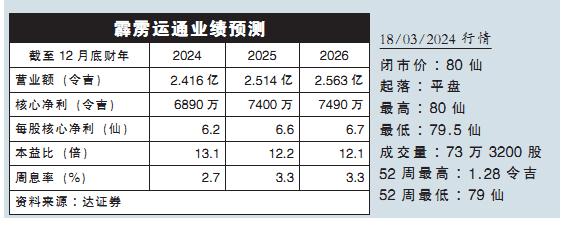

分析:达证券

目标价:1.03令吉

最新进展:

霹雳运通(PTRANS,0186,主板消费股)于本月8日完成发行红股和凭单。

其中,凭单转换价从之前75仙,调整至50仙,到期日为2026年8月2日。

行家建议:

上述活动已是霹雳运通自上市以来,进行的第六次大型企业活动,我们认为,公司正通过积极的资本管理实现增长。

据了解,公司的霹雳端洛车站可能会在今年开始施工,预计耗时2年半至3年,资本支出为3.2亿令吉。

截至去年12月,公司的现金储备为9250万令吉,因此,我们预计,公司将在施工期间进行另一轮融资,以未来凭单转换收益,来完成车站建设。

截至去年底,霹雳运通净负债率为0.7倍,相比过去0.85倍的历史高位,该公司估计仍有1.1亿令吉的举债空间。

因此,我们认为,公司不会过度拉高财务杠杆,预测车站资本支出中的30%,将通过发行股权,剩余70%通过借贷。

另外,我们预计,金宝太子城车站(TKP)启动后,新收入来源足以抵消财务成本和其他相关费用的上升,提供较高的利息覆盖率。

我们维持今明俩财年预测,但为反映红股发行后股本扩大,将目标价从1.55令吉,下调至1.03令吉。

我们继续看好公司的稳定盈利趋势,维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】霹雳运通-资本管理实现增长

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

3

MQ Market Updates

4

My Trading Adventure 2025

5

https://dividendguy67.blogspot.com

6

https://dividendguy67.blogspot.com

7

8

James的股票投资James Share Investing

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....