南洋行家论股

【行家论股】振德 估值推动投资前景

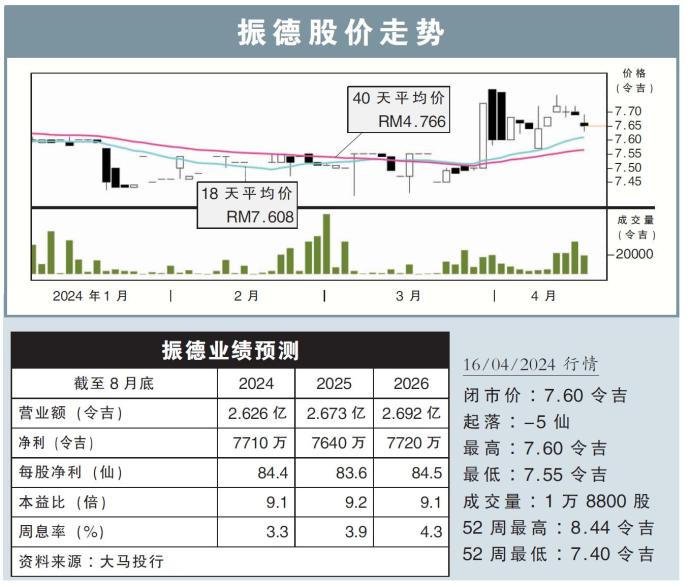

目标价:8.36令吉

分析:大马投行

最新进展:

我们把振德(CHINTEK,1929,主板种植股)与其姐妹公司森美兰油棕(NSOP,2038,主板种植股)进行了比较。

两家公司从估值、营运指标和股息上作对比后,我们发现振德更具投资前景。

行家建议:

振德的油棕种植面积为1万2021公顷,比森美兰油棕的7174公顷还大。

据估算,振德2023财年油棕的每公顷成熟赚幅是8624令吉;森美兰油棕则只有5940令吉。

以此为基础推断,前者的成本为每公吨2502令吉,森美兰油棕成本则超过每公吨3000令吉。

同时,振德油棕树的树龄方面也更有优势,26%的种植面积树龄介于11至15年的最佳采摘期,而森美兰油棕则只有14%。

因此,振德无论在鲜果串(FFB)产量或榨油率(OER),都比后者来得高。

2023财年,振德鲜果串产量为每公顷19.1吨,而榨油率则为19.1%;至于森美兰油棕则分别是16.9吨和18%。

股息方面,振德2023财年每股股息为20仙,周息率为2.7%;而森美兰油棕的每股股息是12仙,周息率为3%。

然而,由于振德股票流通性低,加上种植面积较小,我们没有把评级调升至“买入”,而是维持在“守住”,目标价保持在8.36令吉。

https://www.enanyang.my/行家论股/【行家论股】振德-估值推动投资前景

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Rakuten Trade Research Reports

2

Stock Market Enthusiast

Top 3 AI/Data Center Newsflow for the 3rd Week of December - #TENAGA, #YTL, #YTLPOWER

3

save malaysia!

4

Good Articles to Share

5

Good Articles to Share

Honda and Nissan consider mutual production of vehicles, Kyodo reports

6

Good Articles to Share

World’s largest stablecoin issuer Tether sees US$10b in net profits for 2024

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....