2K说股市

EG 工业。积极扩充厂房与产能,FY2018收割?

reason4invest

Publish date: Sun, 10 Dec 2017, 11:28 AM

reason4invest

0 217

经历了10年的操盘手,在这不断间强化自己的交易系统, 而创造了反思维,爆赚的2K交易策略。我们喜欢交易,希望透过2K说股市分享给大家。

股市变化无常, 如果股市是一个修炼, 风险就是因,盈亏就是果 我们唯有在这风险中生存, 不断提升自我,才能达到自己要的目标 希望透过这平台分享让大家了解股市各种现象 没有买点 没有卖点 自行负责!

请like&share我们的面书专页

https://www.facebook.com/2kfacttalk

加入我们的Public Telegram Channel以获取最新股市消息更新!

https://t.me/mrklci

欢迎加入并订阅Youtube Channel,记得打开小铃铛!

https://www.youtube.com/channel/UCywSC6wbltio4OhjnyGdJDw

股市变化无常, 如果股市是一个修炼, 风险就是因,盈亏就是果 我们唯有在这风险中生存, 不断提升自我,才能达到自己要的目标 希望透过这平台分享让大家了解股市各种现象 没有买点 没有卖点 自行负责!

请like&share我们的面书专页

https://www.facebook.com/2kfacttalk

加入我们的Public Telegram Channel以获取最新股市消息更新!

https://t.me/mrklci

欢迎加入并订阅Youtube Channel,记得打开小铃铛!

https://www.youtube.com/channel/UCywSC6wbltio4OhjnyGdJDw

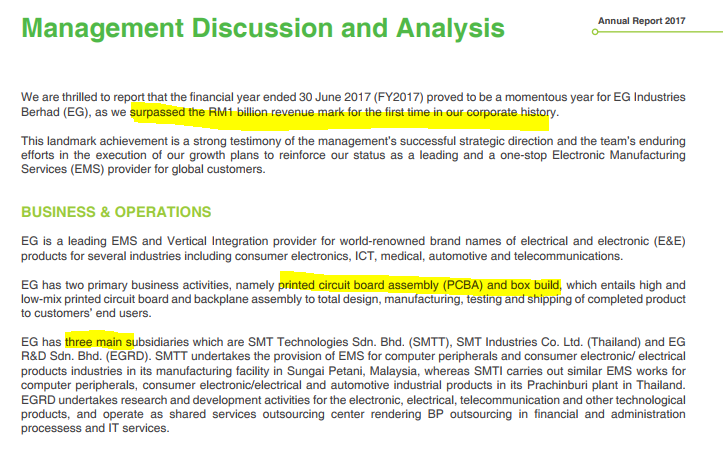

EG工业,主要生意是

i。印刷电路板组装 PCBA (Printed Circuit Board Assembly)

ii。整机装配 Box Build

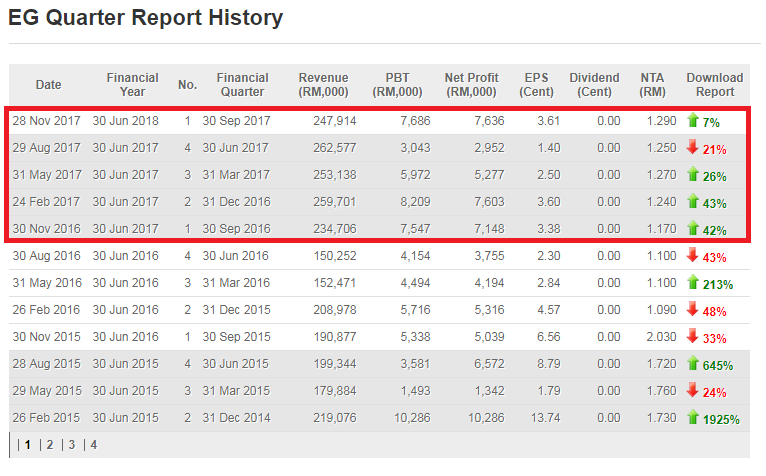

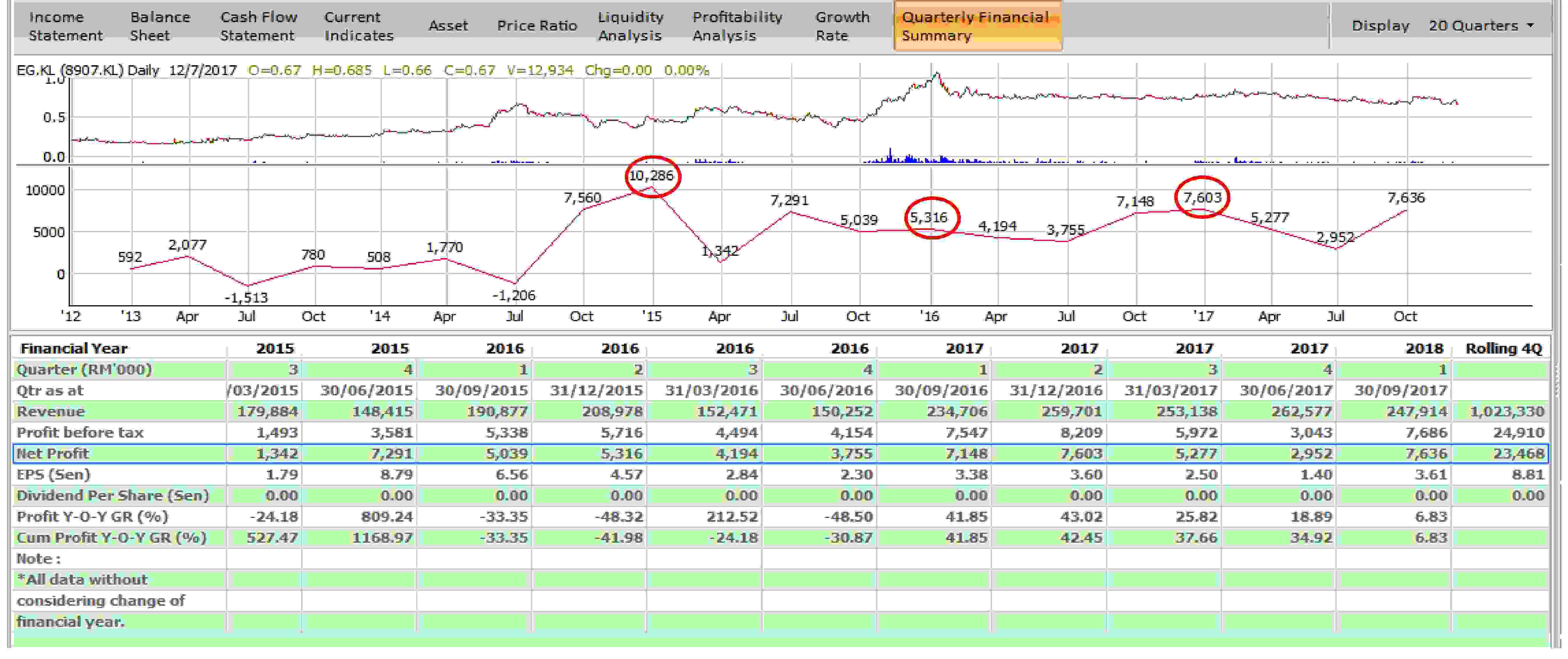

最新的业绩报告,FY2018Q1,净利润回升至7.6m或EPS 3.61cent。近年的CAPEX资本开销,似乎渐渐开始看到成效了?

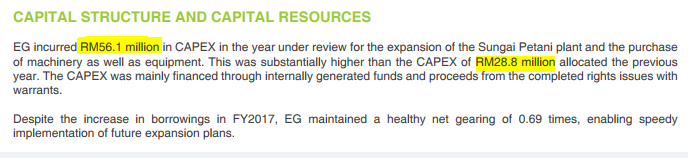

1。资本开销CAPEX

从2017年的年报了,管理层透露了近年的资本开销(CAPEX)如下

FY2016:RM28.8m

FY2017:RM56.8m

FY2018:预计RM30m

2。FY2017年报管理层讨论与分析(Management Discussion & Analysis)

FY2017营业额首次突破了RM1billion

现有公司主要业务还是PCBA & Box Build

公司有三个子公司,SMTT,SMT (Thailand) & EGRD

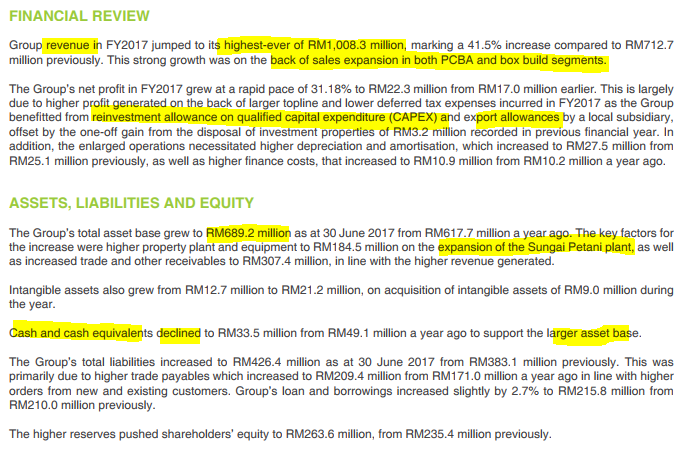

FY2017财务报表分析评论如下

*FY2017的营业额是历史新高,归咎于PCBA和Box Build的强劲增长

*公司的子公司的税务回馈比较多,归咎于Reinvestment allowance on qualifed capital expenditure & export allowances.

*公司的资产也增加了大约RM72m,原因是Sungai Petani的plant的厂房扩充

*然而,现金流少了大约RM16m,原因是资产增加了,fixed cost increase。

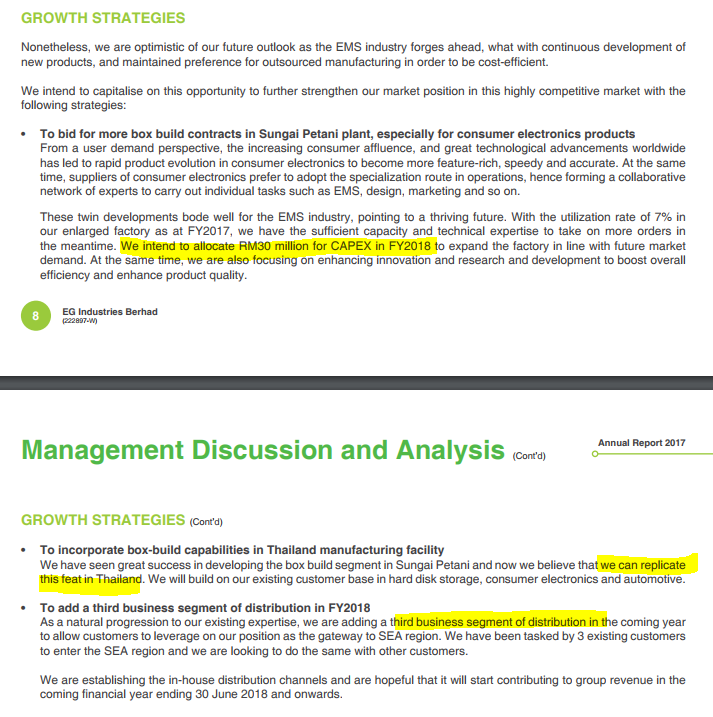

FY2018 业务成长策略如下

*争取更多Box Build 合约:阔充后的产房使用率是7%,如果有更多的合约经来,以现在的产能与技术专长绝对可以应付得来。

FY2018预计将投入RM30m的资本开销费用来继续扩充产房。

*泰国厂房将设立Box Build 组装。

*增设第三业务,现业务主要是PCBA及Box Build。据AGM里的消息指出,第三业务有可能是汽车业务的wire harness assembly? 这有待时间与管理层证实了。

3。FY2018Q1业务展望

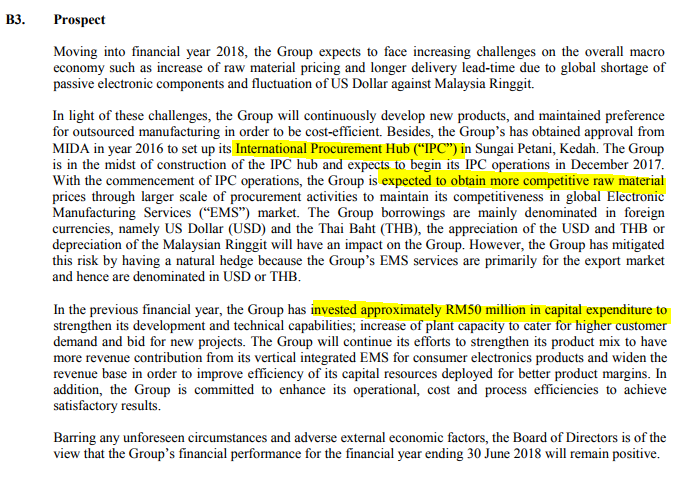

AGM里,管理层透露了原料短缺的问题。而在季报里,公司将通过新设立的IPC(International Procurement Hub (IPC)来获取竞争力更好的原料价格。相信通过IPC,将能解决原料短缺的问题。

从过往季报,EG通常在下半年的业绩会比较强劲,FY2018Q2是否能交出比Q1更好的业绩呢?

种种以上的业务发展,EG工业的发展现阶段处于成长接近发芽的时段,当中也有一些隐忧如下

1。原料成本与原料短缺

2。业务季节性的不确定因素。通常公司的淡季是Q3与Q4,这也代表业绩于这两个季度会有不确定性与不稳定因素。如果第三种新业务能稳地淡季Q3与Q4,这点会加分。

3。公司的margin偏低。过往的平均profit margin%=2.29%,即使积极扩充厂房与产能,如果profit margin%一直处于偏低,也不是很好。简单来说,如果原料或生产成本突然大涨3%,即使营业额再高,这个淡薄的margin也将被侵蚀。在年报里,公司将复制Sg. Petani Plant的Box build assembly于泰国厂房,相信将有助于提高box build assembly的Profit margin%。

4。图表走势

我们以weekly图表来看。自2016年尾/2017年头,EG工业的股价已节节败退直Fibo38.2%, 0.682左右的区域,接近EMA200均线。

最新业绩报告是属于回升的,市场似乎还没对最新的业绩有太大的反应。

最新业绩+Q2旺季+股价在底部=下跌空间有限,我们认为短期应该会有操作价值。

EP=0.65-0.67

TP1=0.85 - 0.89 (fibo78.6%)

TP2=0.95 - 1.00 (fibo100%)

CL=0.64 & below

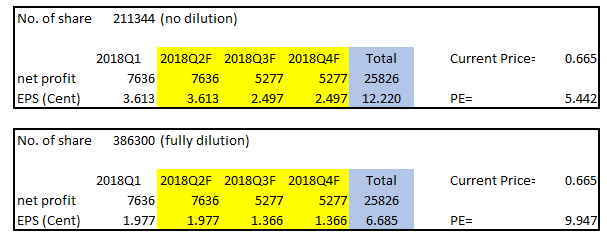

2018Q2,Q3,Q4的业绩预期可以保持的话。

以股值而言,如果考虑到凭单全部转换母股(fully dilution),EG的PE估值也才大约10倍左右。股值估值还是属于偏低的。

基于现在大市也不是很稳,不确定因素也多(大选,科技股泡沫),切忌大笔资金介入。

_________________________________________________________

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

《投资有理.于你》的股票分析,纯属网主的个人研究所得,只供作参考学习。

投资买卖,盈亏与否,本网志一慨不负责。读者/学者投资之前应向专业人 士咨询。

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!

https://www.facebook.com/reason4invest/

https://klse.i3investor.com/blogs/reason4invest/blidx.jsp

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 2K说股市

VS 最新业绩与展望:电子制造服务行业的未来 2024 07 08

Created by reason4invest | Jul 13, 2024

#企业运营 #自动化 #机器人技术 #供应链管理 #市场扩展 #5G技术 #物联网 #人工智能 #投资分析 #全球需求 #EMS行业 #新兴市场 #技术进步

【2K说股市】2K说指数Support外加6支ATH破新高个股!Bpplas|Inari|PIE|Resintc|Scope|Rcecap

Created by reason4invest | Nov 13, 2021

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-25 16:50:00

EMA 5

5 Mins

SELL

2024-11-25 16:45:00

EMA 5

5 Mins

BUY

2024-11-25 16:30:00

EMA 5

30 Mins

SELL

2024-11-25 16:30:00

TURTLE SYSTEM 20

30 Mins

SELL

2024-11-25 16:30:00

TURTLE SYSTEM 55

30 Mins

SELL

Apps

Top Articles

1

2

3

Good Articles to Share

What’s behind the slew of restaurant bankruptcies in 2024? Experts unpack the problems

4

Good Articles to Share

5

Good Articles to Share

6

TA Sector Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Fortune

VenFx My advice is,

Swap from this pitifully scunning counter to Steel player eg.

Annjoo / Ssteel / Lionind / Masteel

Can long fir another 1-2 years.

13/12/2017 12:36

hahaha... why venfx and deMusangking come to anzo barking and screw up everyone and promote his stock? shame on VenFx and deMusangking , gets stuck at others stock. make use of anzo investors to save them.

we can see their motive now, what a low class investors, really low class investors. what a shame.venfx aka deMusangking sudah gila. anyway best buy at anzo bottom price

2017-12-19 22:07