星洲日報/投資致富‧企業故事

房市展望维持中和 3大利空打击需求

(吉隆坡29日讯)我国房市本该紧随经济活动重启受惠,不过分析员点出,在通货膨胀趋升、马币走软及西方国家迫在眉睫的衰退风险等3大利空,恐潜在打击购屋需求,因此维持该领域“中和”投资评级。

兴业区域房产领域研究主管龙国雯今日在报告指出,我国去年纵然周而复始遭遇行管令,但在“拥屋运动”(HOC)带动下,房市销售仍在下半年强劲回弹,随着这项政策12月底结束,今年首季的房市销售如市场预期般趋缓。

销售或遭遇下行风险

“整体而言,今年首季的房市销售按季下跌28%,按年则探低34%。虽然我们追踪的发展商还维持全年销售(因上半年销售一般都比下半年疲软),但我们预见未来(销售)或遭遇下行风险。”

谈及今年房市走向,她披露,本来应跟随经济活动重启开始复苏的国内房市,却遭遇通膨压力、马币贬值及西方国家经济潜在衰退的不确定性因素,因此部份发展商比如森产业(SIMEPROP,5288,主板产业组)虽有高达15亿令吉的订单,但可能无法悉数转换成销售合约。

另一方面,建筑材料及劳工成本急升,兴业研究点出,这或在未来几个季度侵蚀发展商赚幅3至5%,不过将会渐进影响。

“毕竟部份房产项目的合约早前已锁定,相信基于可负担课题,新房产项目无法完全将递增的建筑成本转嫁给购屋者,我们预期赚幅侵蚀的情况今年会逐步显现。”

该行阐明,主要的建材比如钢条及洋灰,早在冠病疫情大举肆虐前就已经酝酿涨价,2020年12月以来价格已冲高20至30%,另外这段期间的劳工成本基于业界劳工短缺,猛涨40至50%。

“基于通膨对更广泛经济的影响、旷日持久的俄乌战事、全球供应链中断及中国防疫封锁措施,难以预测许多原产品价格走向,我们认为,成本压力料会持续至今年底。另外,房市领域劳工短缺问题短期内料无法获得解决,毕竟还有许多领域如种植、制造、建筑甚至餐饮业都在争夺劳工供应。”

事实上,国内发展商的赚幅过去4、5年已开始下滑,龙国雯说,这主要是为了清除未售库存给予折扣和回扣所致。

“我们认为,随着建材价格持续走高,这个趋势(赚幅趋低)会继续。”

回顾2020及2021年的房市情况,基于冠病疫情及各式各样的行管封锁,发展商的收入显著受影响。

发展商未来几季赚幅料恶化

兴业研究续指,许多发展商的除税前经调整盈利(EBIT)已从2013年的房市高峰探低,且自房市低迷以来,发展商议价能力越来越低,同时还需花费更多推出行销及促销活动,刺激正在进行中的项目及未售单位销售。

“加上普遍的成本上涨压力,我们认为,发展商未来几个季度的赚幅会更加恶化,不过料以更渐进的方式趋低。”

不过,龙国雯披露,城镇发展商及资产拥有者表现或稍胜其他类型的发展商,即仍在推动城镇项目且已迈向中期发展的发展商销售更具韧性、建筑过程顺利,且对赚幅的影响更小。

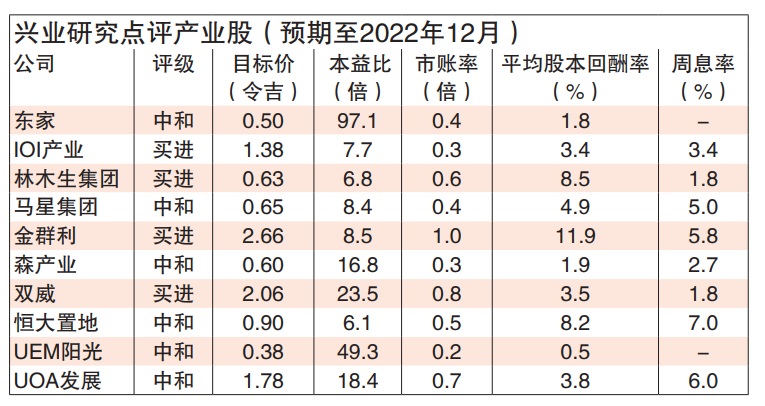

“而在我们追踪的一众发展商中,金群利(MATRIX,5236,主板产业组)及恒大置地(TAMBUN,5191,主板产业组)几近100%是有地城镇发展商,且他们的项目都已迈入成熟后期阶段。”

另外,她认为,拥有资产的发展商净利赚幅也更为稳健,纵然许多房产资产如零售商场与酒店在疫情期间受行管措施冲击,但随着经济活动重启且国门重开,这类资产的收入今年或强劲反弹。

“IOI产业(IOIPG,5249,主板产业组)及UOA发展(UOADEV,5200,主板产业组)是众多发展商中,拥有不少投资房产的发展商,而在疫情前,这类产业组合分别贡献两家公司25至30%及45至50%的营运净利。”

升息或稍微影响购屋需求

房产一般被视为是对抗通膨的保值投资工具,但随着区域中行也开始升息打压通膨,兴业研究认为,升息可能会稍微影响购屋需求。

“自国家银行5月升息后,现今的房贷利率介于3.10至3.15%,假设下半年再升息1至2次,我们估计房贷利率可能会攀至介于3.35至3.65%,但与5年前的水平(约4.5%)相比仍温和。”

该行指出,比起升息,通膨攀升及这股升势潜在对经济的影响或是我国房市最大的利空。

“另一方面,升息或也会影响发展商,尤其是高负债发展商,因额外的借贷成本或进一步冲击本已受压的发展赚幅,而净负债较高的发展商就有IOI产业(0.72倍)、东家(E&O,3417,主板产业组)的0.6倍、林木生集团(LBS,5789,主板产业组)的0.61倍,以及UEM阳光(UEMS,5148,主板产业组)0.5倍。”

https://www.sinchew.com.my/20220629/房市展望维持中和-3大利空打击需求/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

Koon Yew Yin's Blog

3

save malaysia!

5

6

7

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....