星洲日報/投資致富‧企業故事

保險真的可讓世世代代財富無憂?

您好!之前拜讀了財富問診中的一個個案,當中一小篇幅有提到中國爺爺和美國爺爺累積財富的區別。

至今令我比較納悶和不解的是,美國爺爺的區別。

美國爺爺有100萬,會把70萬享受生活,30萬買保險。因而往生的時候大兒子和二兒子都可以拿到各100萬。

問題來了,目前我所瞭解到的保險是若“爺爺”活過70歲,很多保險就“服務到期了”。

這個說法會不會因為爺爺能夠長命百歲而不適用了呢?(因為有寫保險要供到你走的那天才能兌現)

或者是需要爺爺在供保單的期間,有意外離世,才會有理賠。

或者是應該買哪一類的保險才能夠“享有以上所說的福利”呢?

另外,若只是買純人壽,目前瞭解到每年供6000令吉,供20年可以有約80萬理賠。

問題是70歲以前要“走人”才能享有這個“福利”。如果長命一點,就看戶頭是否有“價值”來繼續供。

一般代理都會說會有“價值”的,但是我仔細閱讀保單,其實保險公司有說明不是100%擔保肯定有價值,需要看市場。

也就是說其實也存在一定的風險,供了那麼多年,什麼都沒了。雖然不常見。

再說,保險公司也需要盈利來生存,不能一味做“慈善”。

請問這個美國爺爺的理論,是使用與普羅大眾還是特定群體?例如?

懇請理財顧問幫忙詳細解答。謝謝

張小姐

●答:首先,感謝讀者推提出的疑問。

中國爺爺和美國爺爺最大的不同在於對於金錢的想法和做法。

傳統上我們東方人,也就是中國爺爺,努力工作,努力存錢,就是不捨得花錢,到最後會把所有的錢留給孩子孫子,自己為下一代做嫁衣裳。

而美國爺爺,對於文化的差異以及理財觀,更加傾向於利用保險這個工具達到傳承,也達到自己賺的錢花在自己身上。

當然,真正的執行起來,每個人還是會有些許的差異,畢竟人壽保險是根據你購買時的年齡來計算保費,有的人用同樣的價錢可以買得多一點保障,有的人買少一點的保障,或者有的人需要給多一點的保費,有的人給少一點的保費。

所以這裡最重要的差異在於西方世界的美國爺爺,更願意利用保險來創造傳承以及把錢花在自己身上,一舉兩得。而東方世界的中國爺爺都比較不捨得給保費。

對於讀者瞭解到的,保單在70歲以後,就服務到期,那應該是裡面有些許的誤解。

通常在70歲就到期的保單,大部分都是以前的醫療保險,或者是企業為員工所購買的group insurance團購保險。

那麼現在的保險公司所推出的醫療保險或人壽保險都能夠保障到100歲,那麼這個爺爺應該已經仙遊了。(除非活超過100歲)

所以70歲服務到期的這一個問題,已經不存在。因為現在任何的人壽保險,都能夠得到美國爺爺的福利。

張小姐所說的6000令吉供20年,有80萬的保障,這是絕對正確的。因為這是根據張小姐的年齡計算出來的保費。

張小姐也是為數不多,有認真去看待自己所買的保險內容的人,實在值得鼓勵。

張小姐所參考的保單,指的是投資型保險investment link insurance,也就是保險公司收到了保費,扣除了風險成本,剩下的都會拿去做投資。

那麼有回酬,就會把它加在保單的價值裡面。有虧損,就會扣除保單裡面的價值。所以張小姐說得很對,保單的價值是要看未來市場行情所決定。那麼在購買的時候保險公司所給的Quotation報價表,都屬於“預測”。

在這種情況下,我們有幾種方式,可以把未來市場的波動降到最低。

1. 如果是購買投資型人壽保險,那麼可以選擇保單裡面投資於低風險的組合。這個做法,比較不受市場劇烈波動而影響,投資回酬也比較穩定,那麼保單裡面的價值也會比較穩定。

2. 也可以選擇傳統型的人壽保單。傳統型保險的保費計算方式是已經固定了的。也就是受保人一輩子也是給同樣的保費,不會因為市場波動而需要增加保費或者是擔心保單裡面的價值被侵蝕。

3. Fully Paid Up Policy全款人壽保險。一次性把現在和未來的保費一次過繳清,保險公司會給予保費折扣。

美國爺爺的案例,適用於任何相信此概念,並願意利用保險來傳承並把錢花在自己身上的人。

根據我的經驗,不執行此概念的,大部分都是不願意長期給保費,僅此而已。

以上的回覆,應該有解開些許的疑惑。如有不解,歡迎來信。

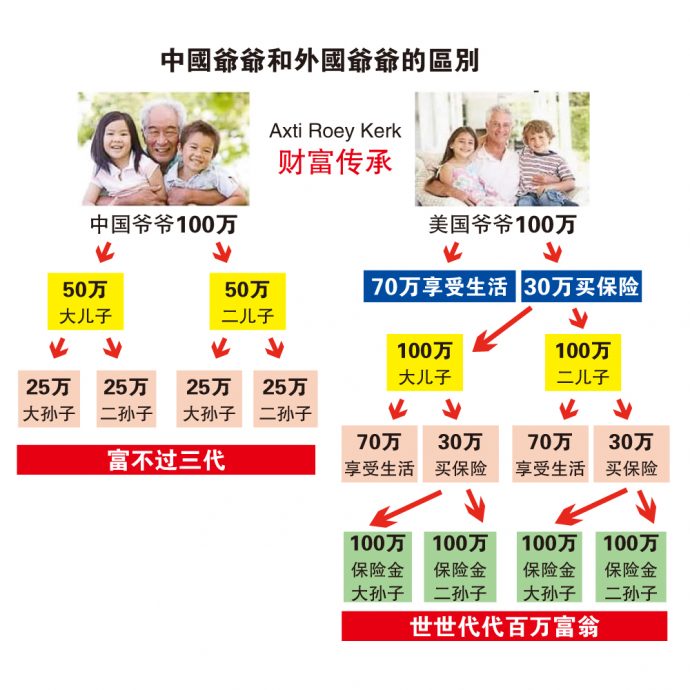

一位中國爺爺攢錢 卻富不過三代

有一位中國爺爺,他吃過很多苦,一輩子勤勤懇懇,省吃儉用,艱苦創業,既捨不得買吃的,也捨不得買喝的,更捨不得買穿的,左攢錢右攢錢,終於竭盡全力攢了100萬,傳給大兒子50萬,小兒子50萬。大、小兒子又把50萬傳承給下一代,到了第三代,四個孫子,每個孫子僅僅25萬。這也就是傳說中的“富不過三代”,這好比一個魔咒,讓很多家庭恐慌。

一位美國爺爺買保險 富過三代

有一位美國爺爺,他也吃過很多苦,一輩子勤勤懇懇,艱苦創業,不同的是,他並沒有省吃儉用,既捨得買吃的,也捨得買喝的,更捨得買穿的。他將自己掙來的100萬分為70萬和30萬,70萬是他用來享受美好生活的,30萬給兩個兒子保險,大兒子100萬保險金,小兒子也100萬保險金。大、小兒子又跟他一樣,70萬享受,30萬給後代買保險。到了第三代,四個孫子,每個孫子擁有100萬保險金。如此,我們便打破了“富不過三代”的魔咒,完美的實現了財富的代代相傳。

創業容易守業難,財富傳承更是需要人們花心思。從 “創一代” 到 “富二代”,保險是首選的傳承方式,它輕鬆打破 “富不過三代” 的 “魔咒”,將財富完美地傳承下去。

https://www.sinchew.com.my/20230821/保险真的可让世世代代财富无忧?/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

2

3

4

5

Good Articles to Share

6

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....