星洲日報/投資致富‧企業故事

财富问诊 | 47岁辞职当全职义工 会太早吗?

你好,我是Jason,今年47岁单身,以下是我的财务数据。

●手上资金

现金和银行定期存款:RM700,000

投资股票:截至2023年11月价值RM140,000

单位信托:截至2023年11月价值RM35,000

自住排屋价值:RM700,000至800,000(贷款已还清)

●本身的小生意收入:每月净收大约RM5000

●每月开销:总共RM3000

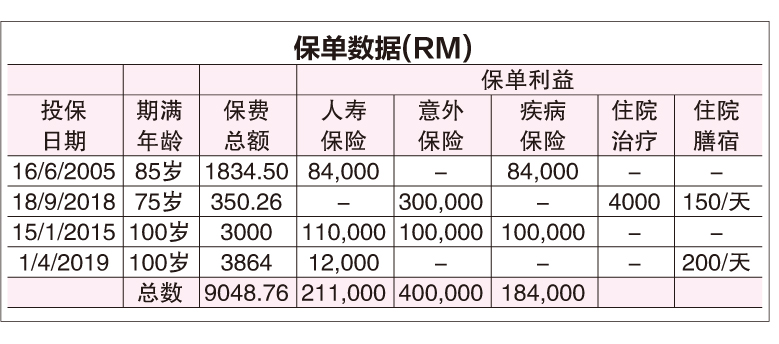

●保单

每年保费总额:RM9048,分别是寿险(RM1834和RM3000)、医药保险(RM3864),以及意外保险(RM350)。

以下是我的问题:

1)我是否适合在47岁退休?假如不适合,那么何时比较适合?

2)以我的收入和储蓄,是否签购太多保单?

3)以我的储蓄和薪金,有哪些市场或是其他好的工具可投资?

4)假如决定在47岁退休,是否太早?因为我想做义工,以回馈社会。

谢谢

答:

Jason你好,谢谢你对星洲日报的正面回馈和支持,有你们的支持,我们一定会做的更好。

Jason的现金流表 (月度)

●收入

小生意的收入:5,000

总收入:5,000

●支出

日常开销:2,246

*保险:754

总支出:3,000

净现金流量:总收入减总支出:2,000

*保险:年度总保费:9048令吉。人寿保险(1834和3000令吉),医疗保险(3864令吉)以及个人意外保险(350令吉)

整体上看,Jason的现金流是健康的,有2000盈余。在完整的个人财务报告分析上,我们是需要知道更详细的开销类别和相关开销,以方便调整,这是现金流的目的。

Jason的资产负债表(截至11月2023年)

●资产

固定资产:

*排屋:700,000

总固定资产:700,000

●流动资产

现金和定存:700,000

股票:140,000

信托基金:35,000

总流动资产:875,000

总资产:1,575,000

●债务

总债务:0

净资产(总资产减总负债):1,575,000

*排屋目前价值用最保守的70万

**Jason没有交代小生意目前的价值

1. 现在马上退休 需要145万

在资产负债表上,Jason是零债务的,只是稍微多资产在非常保守的资产上,也就是现金和定存,但是从打算要退休的状况下,又是对的。

关于第一个问题,是否可以在47岁退休,就是现在。如果你的小生意是可以自动运行,让你退居幕后(不管全退休或半退休),还可以给予你被动收入5000,扣除所有的开销3000,还有盈余2000,那当下退休就没有问题。

如果,你现在退休,你需要大约144万7000的退休金(放定存,每年3%回酬),来应付你未来30年的退休生活,每个月3000令吉的生活开销(计入5%的通货膨胀)。看你的总资产为157万5000,而不动产占44%左右,数目是足够的,但是你需要慢慢的把总资产转入保守保值资产,比如定存,排屋也需要等一个好价钱卖出。如果你不打算卖出排屋,退休后继续住,那你的退休金就不够,或者考虑把排屋的部分房间出租,收取一些收入,来填补退休金的不足。这里的计算是没有包含把小生意卖出,或其部分股权卖出。

如果你想要更舒适的退休生活,那么,根据你的每月收入5000,来计算你的退休金会更好,也就是241万,30年和每个月5000退休生活(已计入每年通胀的5%)。那从目前资产的角度来看就不够了,大约85万的缺口,除非,小生意可以卖个好价钱。

2. 是否签购太多保单?

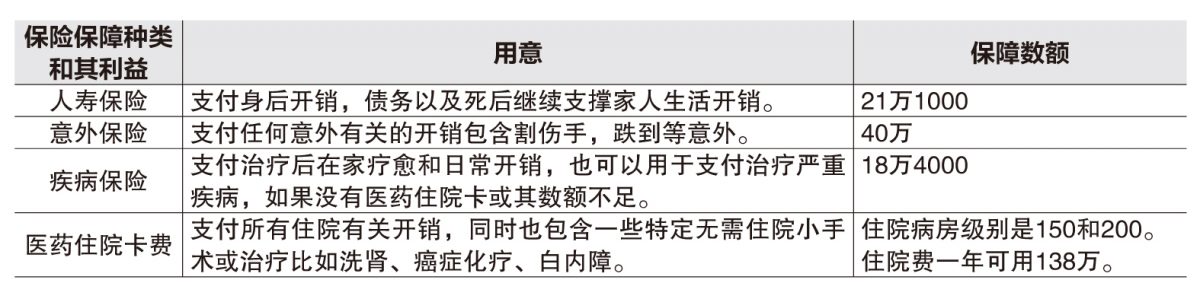

关于第二个问题,是否太多钱花在买保险,整体上看,保险费大约占收入的15%,行业上的指标是大约收入的8至15%,是在上限上,当然,更深入去看,就要了解是否买足,足够包含所需的保障。

从各个不同保障方面,来解读你的保险,先谈医药住院卡,你有138万的年限用于支付任何住院开销和病房200等级是基本上足够的,同时,该住院保障直至100岁。意外保障有40万,这非常重要,因为大马交通意外事故是世界首五名,疾病方面有18万4000,大概可以应付严重疾病住院治疗和出院后,最少有3年时间可以(一年收入6万)在家疗养,无需工作。待完全康复后,再回去工作,如果恶化至死亡,就申请人寿保险理赔。

专科医生给我们的建议是,严重疾病治疗后,3年里面,基本可以知道是否完全康复,还是恶化至死亡(死亡就申请寿险理赔),所以,严重疾病保障的用意在于让病者治疗后,安心在家疗愈,又不必担心日常开销。最后,寿险有21万1000,大约保障3.5年的收入,也就是当你不在了,继续支付你的家人,3.5年的收入,行业的建议是最少10年比较好,但是考量到你是单身,不懂是否有任何家人依赖你的收入,比如你的父母或兄弟姐妹,如有就需要以10年为标杆,否则这一笔钱也就用来处理后事和捐给慈善机构。

这里的分析只是初步,还没更深入每个保障的条款和特点,同时也没有跟同类保险作比较,是否值得和适合你的状况。这就是中立财务规划师的角色。

3. 投资前做功课

关于第三个问题,有什么好的市场或投资工具,请参考去年8月7号刊登在投资周刊的财务分析“生首胎想换大屋,再贷款买屋明智吗?”来了解自己的状况,了解重要的投资过程,再来谈投资。

现在市面有很多合法投资工具,全球全方位投资也容易多了,甚至不懂投资也可以仰赖科技比如机器人投资顾问RoboAdvisor,但是也要考量你是否放下工作投身义工,如果是,投资就需要往保守、流动性和保值角度下手。

4. 47岁退休是否太早

关于第4道问题,47岁是否太早退休,因为想当义工,投身社会服务和回馈事业。其实,这个答案是因人而异,没有绝对的答案,当义工也不见得需要退休后做,我自己本身也参与宗教教育义工多年,当时,是同时兼顾工作和家庭,确实是超忙的,也非常不容易,因为忙碌,所以更加珍惜和有效分配时间。忙的人时间最多。我觉得,根据你的时间和状况,先分阶段参与会比较好(慢慢去了解自己是否真实适合,哪个团队合作的来,哪个方面自己愿意无条件付出),不必直接把工作辞了,就完全跳入义工。有些义工单位,会给予简单的薪水和福利,或包三餐等,这给你的财务多一层保护。以后,在离开人世后,再把自己的遗产全部捐给慈善。

希望以上的解答对你和其他读者有帮助。

https://www.sinchew.com.my/news/20240205/finance/5366954

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

2

3

4

5

Good Articles to Share

6

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....