Scientex Bhd

森德(Scientex Bhd 4731)- 持续性与确定性的回酬?

ss20_20

Publish date: Sat, 06 Sep 2014, 01:05 PM

ss20_20

0 155

坚守长期价值投资, 催化复利累进效应, 实现财务自主与享受写意人生

Value Investing & Joys of Compounding

___________________________________________________________________

ss2020 - Blog Title List | 目录:

http://klse.i3investor.com/blogs/ss2020_List/

____________________________________________________________________

以下纯粹个人投资收集与记录,且本人非专业分析员,买卖亏盈自负。

The articles here solely the collection or opinion of the author and do not represent professional advice in investment

Value Investing & Joys of Compounding

___________________________________________________________________

ss2020 - Blog Title List | 目录:

http://klse.i3investor.com/blogs/ss2020_List/

____________________________________________________________________

以下纯粹个人投资收集与记录,且本人非专业分析员,买卖亏盈自负。

The articles here solely the collection or opinion of the author and do not represent professional advice in investment

森德(Scientex Bhd 4731)- 持续性与确定性的回酬?

Scientex Bhd是一家优越的工业包装制造商兼信誉极佳的房地产商。

令人瞩目的是 Scientex乃亚洲排名最大以及全球前三名的拉伸膜(stretch film)制造商。

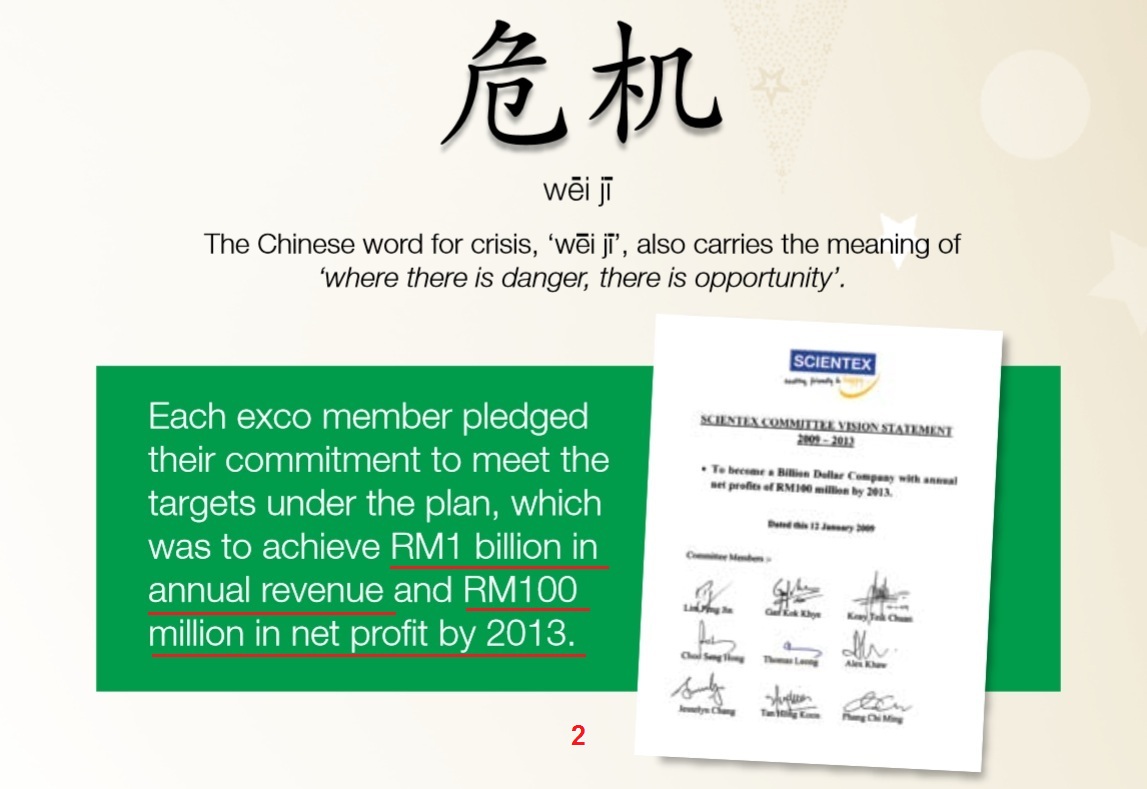

森德在2009年时,制定了5年计划要把营业额翻倍,从5亿至10亿,而净利从3千7百万至1亿。(图1 & 2)

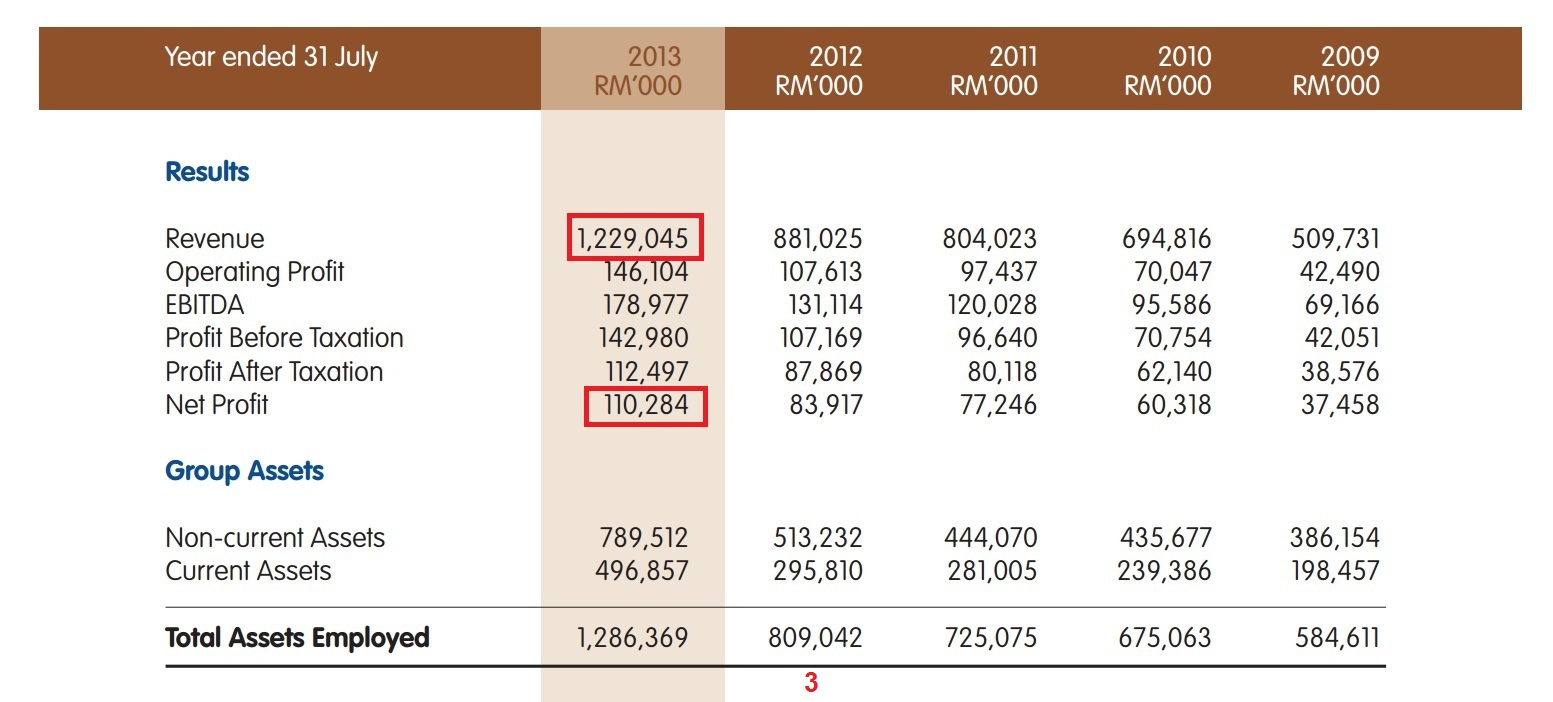

到了2013,营业额果真达标且超越目标那就是12亿而净利则是1.1亿。(图3)

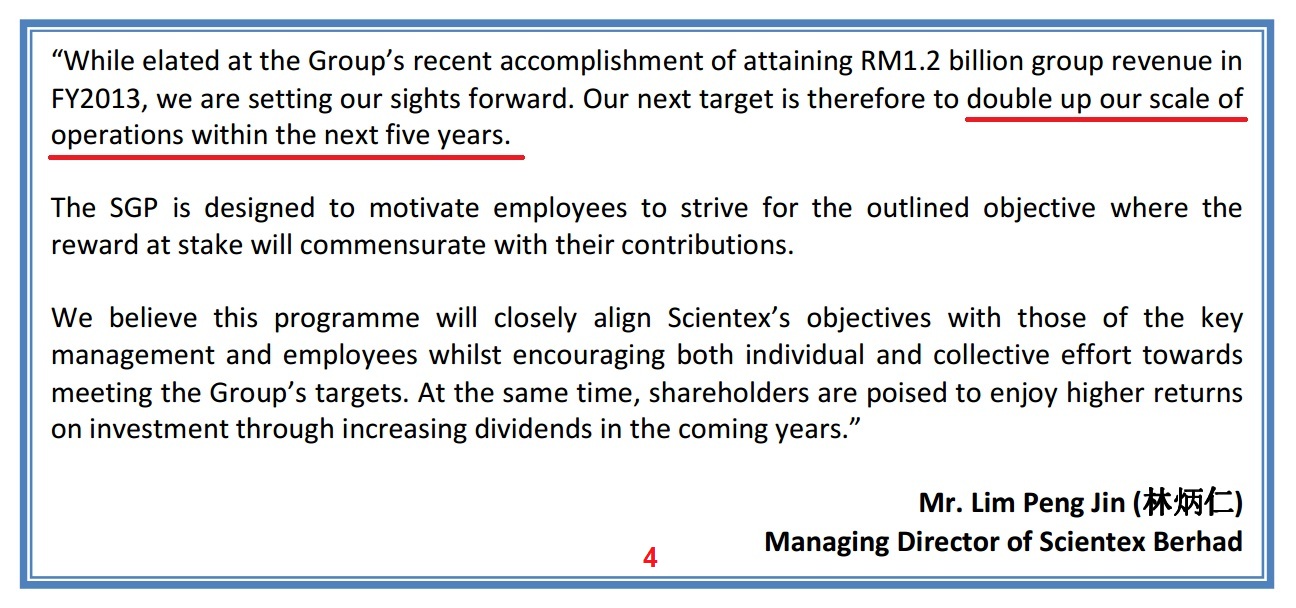

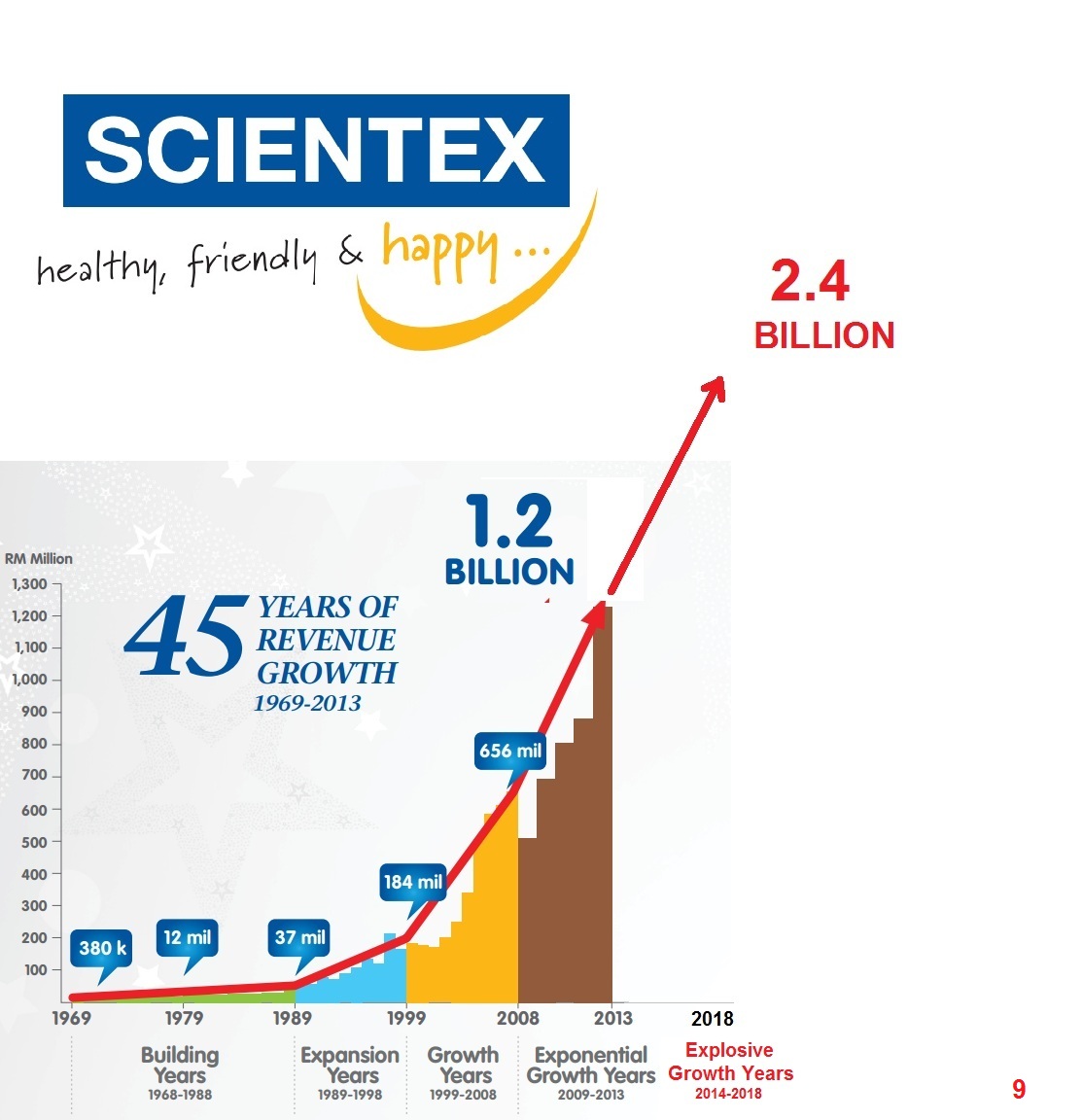

2013年末, MD 林炳仁再次提出把营业额翻倍的5年(2014-2018)计划 (图 4):

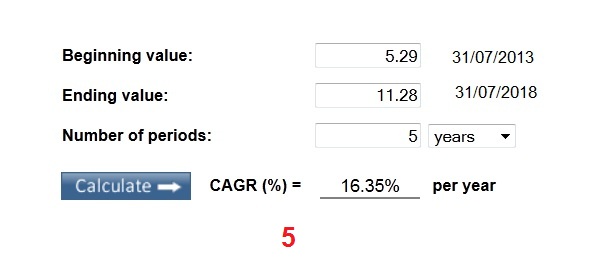

从森德的年报得知,Scientex 2009-2013的profit margin 平均是8.8%,如果在2018年的营业额如愿以偿翻倍至24.58亿,那该年的净利该是2.16亿。

森德的股数是2.3亿股,那么每股净利就是 2.16/2.30= RM0.94。

要是PE 10 – 12,那Scientex 的股价在2018年就该RM9.40 - RM11.28,年复合增长率是16.35% (图 5),加上股息4%,总回酬就达20%(我股票组合的目标)

但因森德惊人的净利增长率28% (图 6),2014首9个月的每股净利已达RM0.4504,因此2014全年每股净利我猜测是RM0.65,PE 10 - 12的话就合理股价该是RM6.50 - RM7.80。

其实要是依照森德28%的净利增长,每股净利从2013 的RM0.5104不到3年后就可翻倍至RM1.07了。

我在05 Mac 2013 首次以RM3.18买入Scientex, 今天它的股价(05 Sep 2014)是RM6.45,就是说1年半就翻倍了。

当然,现今股价翻数,十甚至百倍的马股比比皆是,而且过去不代表未来。

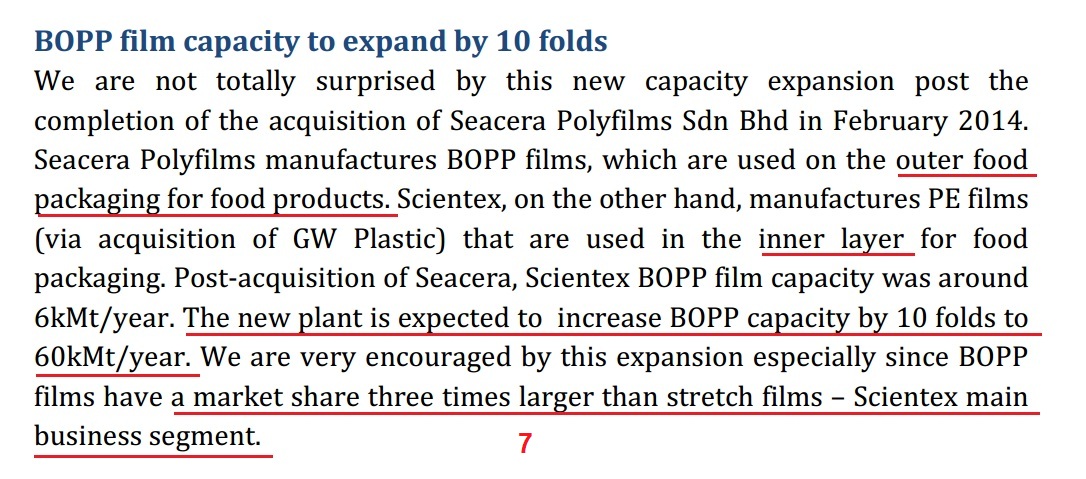

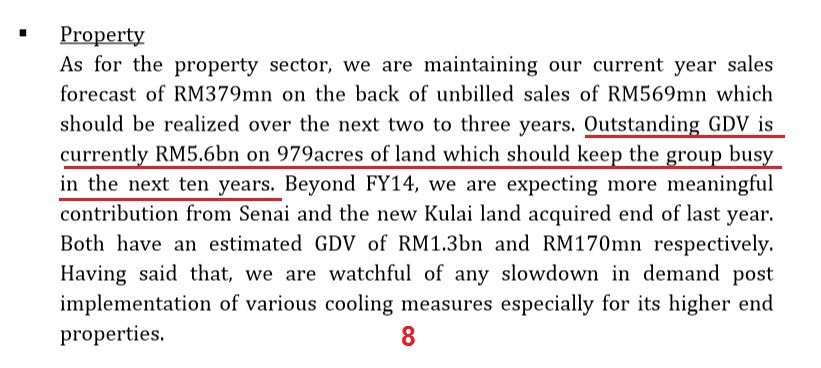

今年2014森德持续收购与扩充业务,产业销量好像也蛮亮眼 (图 7 & 8)。

我喜欢森德因为其业务从1968至今都在持续性的成长,其具竞争优势与富韧性的业务助它安然度过1997年亚洲和2008年全球金融危机。对于我这长期投资者,森德是个不错的选择。

有以前成功的5年计划与积极的商业策略,期待Scientex在这一个的2014-2018之5年计划或能确定的取得另一个更辉煌与爆炸性的成果 (图 9)!

此文纯粹个人投资记录,且本人非专业分析员,买卖亏盈自负。

By ss2020 05 Sep 2014

fb.com/success.success.906

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-11-24

SCIENTX2024-11-19

SCIENTX2024-11-18

SCIENTX2024-11-14

SCIENTX2024-11-14

SCIENTX2024-11-14

SCIENTX2024-11-14

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTX2024-11-13

SCIENTXMore articles on Scientex Bhd

Scientex - Corporate Presentation 1Q16 | Corporate Update & Financial Results

Created by ss20_20 | Dec 23, 2015

Scientex - To buy Germany's Mondi unit for RM58m in expansion plan

Created by ss20_20 | Aug 06, 2015

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

2

3

4

Koon Yew Yin's Blog

CPO price is rising rapidly as shown by chart below - Koon Yew Yin

5

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

6

Mercury Securities Research

7

BFM Podcast

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....