WSWT - INVESTMENT

HUAYANG(5062)华阳集团 -- 产业市场需求仍疲弱,红股将稀释每股净利(EPS)。

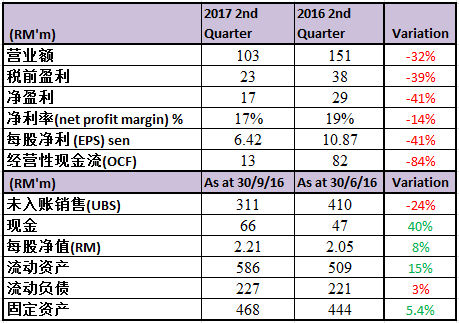

![]()

最新季报:

华阳一如往年的在第二季度结账后的二十天便公布了季报,比起Bursa规定企业在季度结账后的两个月内公布报告是倾向早了。这比起迟迟不敢或还不能公布的企业来说是好几千万倍。不过华阳这早到的最新季报并没有预期中理想,看看上图中的红色成绩单就可以一目了然。

净利相比去年同期下跌了41%,入账销售也下跌了32%。

另外,支持企业未来盈利的未入账销售(Unbilled Sales)也减少了,不过仍然足够企业未来两年的获利能见度。

至于现金方面依然充裕,负债比率(Debt to Equity Ratio)也处于合理水平(51%)。

这次成绩的不理想完全归咎于销售滑落和缺乏推出新项目。此外,也有分析员认为五亿令吉的销售目标料难达标,因为截至上半年,华阳的销售只占了五亿目标的20%。不过管理层则有信息下半年销售可以奋起直追,特别是对位于雪州总值368m的Astetica Residence充满信心,所以对2017财政年依然保持乐观。

展望未来,产业市场依然疲弱,新产业有可能会继续延迟推出,不过上周五政府宣布房屋价格低于五十万可豁免100%印花税的措施料对主攻可负担房屋的华阳有利。最后要提醒一下,华阳的红股计划在上个月未除权后,如果净利没有获得改善,相信接下来季度的EPS将会被稀释。所以在估值的时候需要注意。

本文纯属分享,无买卖建议!!

想看更多分享,可like我们的FB专页和追随部落格。

共勉之

WeShareWeTrade

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on WSWT - INVESTMENT

Discussions

Be the first to like this. Showing 2 of 2 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

CEO Morning Brief

2

南洋行家论股

3

Good Articles to Share

4

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Russia declares emergency in Crimea after Black Sea oil spill | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

BN_menang

Diluted latest EPS=6.42X3/4=4.815 sen, when annualized(X4) EPS=19.26; PE 6.44, very much below property sector avg PE. Agree that launch of Astetika Residence can bump up unbilled sales to more than double current one. If study Gadang PE and unbilled sales certainly HuaYang is better.

2016-10-25 03:05