12Invest | 股票知识分享

PANDA | IPO 开箱

12investpublic

Publish date: Mon, 13 Nov 2023, 05:28 PM

照片来源:The Edge Malaysia

今天我们即将要开箱的 IPO 呢,是一家名字非常可爱的公司 - Panda Eco System Berhad(PANDA、0290),那相信大家也会好奇为什么公司会取以熊猫命名,这一点我们先卖个关子,结尾处再跟大家分享。

在正式开始介绍这家公司前呢,我们看到许多的投资者提到公司的股价很低(IPO 价格为 RM 0.160),但是我们想要重申和带出的概念是,股价并不代表估值,我们还是需要看公司的基本面来定夺公司的可投资性,而不是盲目的看股价而已。

不过有趣的是,PANDA 的股价确实是 2023 年 IPO 价格最低的公司(除了一家在 LEAP 上市的 Sancy Berhad 之外)了。

那事不宜迟,我们先介绍看看 PANDA 这家公司的业务。

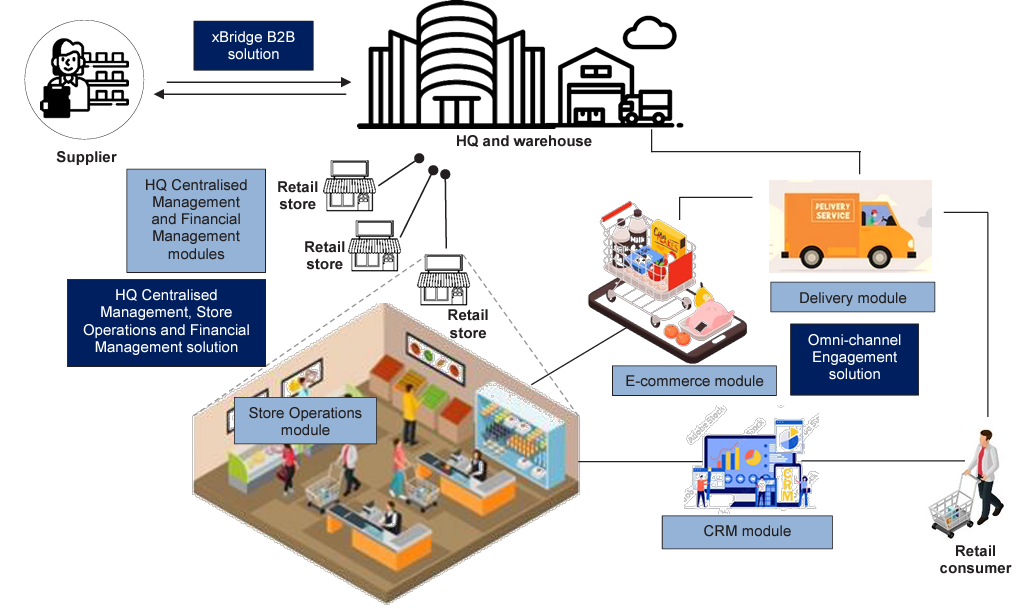

资料来源:公司、Bursa Malaysia

就如公司在其名字内提到的生态系统(Ecosystem)一样,PANDA 的业务主要围绕在为线下零售业者(包括 Hypermarket、Supermarket、Mini-Market、便利店、餐饮店、以及连锁店等)提供一站式的零售管理解决方案,而这,又是什么意思呢?

当我们在 Supermarket 准备结账的时候,都会看到在结账处有一台 “电脑”,而工作人员则是负责扫码登录你买的产品,然后由 “电脑” 计算总价格,最后你再结账,完成整个购物的流程。

然而,整个流程看似简单,但是零售业者背后的运作却相当的复杂;比如说在 Hypermarket 内有成千上万的商品(简称 SKU),有不同的大小 - 以 Farm Fresh 为例,他们的牛奶就有不同的容量和口味,要精准的计算库存、价格、乃至有效日期等都不简单,更何况 Hypermarket 内还有按照 KG 计算的蔬菜/水果等;还有,在支付的过程中,以现金(虽然现在比较少)、信用卡或电子钱包支付的过程又要分别进行结算,所以整个流程如果以人工计算的话,肯定是算到天亮了。

另外,要以人力去管控库存(Inventory) - 即什么时候应该增加其中一些 SKU 的库存以防止断货的情况,也是非常困难的一件事;因此,PANDA 的 xBridge B2B 就可以让其客户(如 TF Value-Mart)直接在库存下跌到一定程度后,向他们的供应商自动发出 PO,以确保库存维持在一个稳定的水平。

不过呢,我们这里需要再次提到,PANDA 是一家以软件为主的科技公司,这些零售业者所需要的 “电脑”,或者是 Point of Sale(POS)的硬件是完全由第三方提供的。

“咦,那样的话 PANDA 不就是提供 POS 的公司了吗?跟 ADB(0276)差别在哪里呢?”

有趣的是,PANDA 也有卖 ADB 的会记软件,不过 ADB 的 POS 系统呢,更多的是 “大众化” 的市场,即单一客户给 ADB 所带来的收入较低,而 PANDA 所专注的是比较大型的零售业者,并且,他们也有提供 Omnichannel(线上线下)、配送和客户管理(CRM)的系统,可以说是一家提供完整零售管理生态系统的公司。

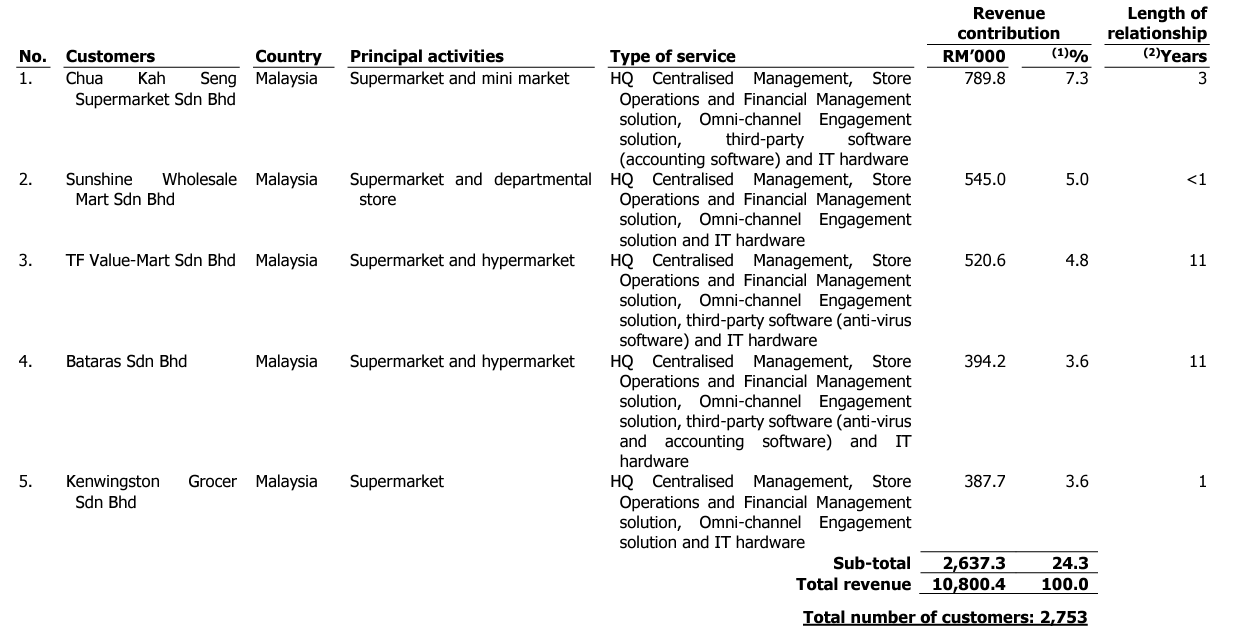

资料来源:公司、Bursa Malaysia

从招股书来看,公司截至 FPE 2023(到 2023 年 6 月为止)共有 2,753 位客户,其中比较有名的当然就是 TF Value-Mart 了;或许,大部分的投资者对于 TF Value-Mart 的名字都不熟悉,但是他们在 2 - 3 线城市内的成长非常的迅速,按照他们的官网,目前他们已有 41 家分行,主要由一家私募基金 KV Asia Capital 控股,并且年营业额可以达到 RM 2.0 Billion,但是,为什么投资者需要了解这些呢?

当我们提到 “生态圈” 的时候,Apple 就是一个非常好的例子;如果习惯了使用 Apple 要转到别的产品,过程容易吗?还可以,但是不免在初期会感到 “痛苦”,而这个痛苦则是我们在经济学上提到的 Switching Costs,跟 PANDA 维持他们的客户有很大的关系。

以 TF Value-Mart 为例,他们已经是 PANDA 多年的老客户,所以要换供应商相对来说,Switching Costs 是非常高的(据个人了解,PANDA 也很少会丢失客户),想象一下他们的库存要植入新的系统,万一出现差错的话,问题就很严重,直接影响他们的日常运作了。

所以,这些客户都是公司未来的长期可持续性收入的代表;但同时间反过来说,如果公司要拿下如 Hero Market 或 Jaya Grocer 这些客户呢,也是非常的不容易,毕竟他们也有自己的供应商提供 “生态系统”,因此可以说,这个行业的门槛相对会比较高。

有趣的是,PANDA 的其中一位创始人也有经营零售店(家族生意)的经验,所以他们对于该领域会有比较深入的了解。

那么,如果要了解这家公司的未来成长在哪,势必就要了解 PANDA 如何赚钱;基本上,公司会向客户收取一次性的 Implementation Costs,其中包括了安装硬件软件,员工培训等,随后公司就会按照 POS 的数量(也就是收银台的数量)收取软件的 Licensing Fee,大约为初期设立成本的 15.0% 左右,换句话说 POS 越多,公司的持续性收入也就越多。

以 TF Value-Mart,或 Sabah 最大的零售商 Bataras 为例(也是公司的客户),他们开设的 Hypermarket 越多,PANDA 的收入就越高,而 xBridge B2B 则是按照所处理文件的数量(比如说多少张 Invoice、PO 等等)按个收取费用,所以客户群的数量和门店数量成长,会直接反映在 PANDA 的业绩之上。

接下来,我们就谈谈看 PANDA 的业绩表现。

资料来源:公司、Bursa Malaysia

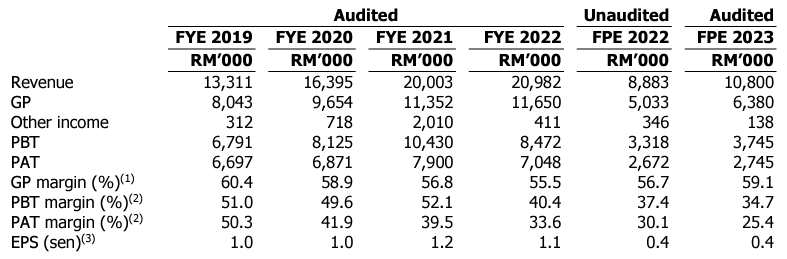

从上图来看,我们可以看到 PANDA 的业绩在 2019 财政年到 2021 财政年的成长非常迅速,不过在 2022 财政年却有成长放缓的迹象了;据了解,这主要是公司在 COVID-19 期间有非常大的需求上升,而在 2022 年内就出现了 “常态化” 的迹象,但以 FPE 2023 对比 FPE 2022 的话呢,我们则还是可以看到其营业额是有所增长的。

资料来源:公司、Bursa Malaysia

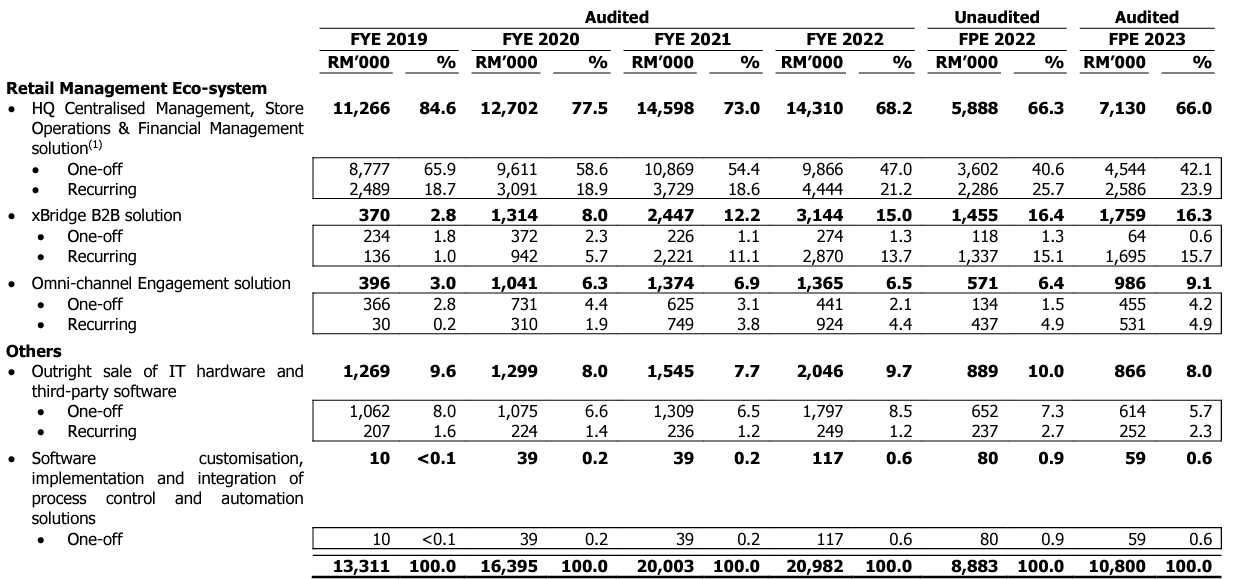

我们也可以看到,公司具有经常性收入(也就是 Recurring Income)的收入占比已有所提高,客观上来说,具有经常性收入的公司,也比单纯 One-Off 的公司会获得更高的估值,所以这一转变,或者说时机的变化,对于 PANDA 来说是利好的。

然而,眼尖的读者应该也察觉到虽然公司的营业额成长非常的迅速,但是公司的 PAT 却从 2019 财政年的 RM 6.7 Million 只在 2022 财政年达到 RM 7.0 Million,公司的 PAT Margin 也从 50.3% 下滑到 33.6%,这又是为什么呢?

在 PANDA 旗下的两家子公司 - Panda Software Sdn. Bhd. 和 Rexbridge Sdn. Bhd. 分别在 29.04.2010 和 09.04.2015 获得了 MDEC 的 MSC Malaysia 免税优惠,不过该税务优惠则分别在 16.05.2020 和 30.06.2021 结束,也就是说,在 2020 和 2021 财政年内,这两家子公司的税务优惠完结,因此在 2022 财政年内,才算是公司常态化之下的盈利率 - 即 33.6% 左右。

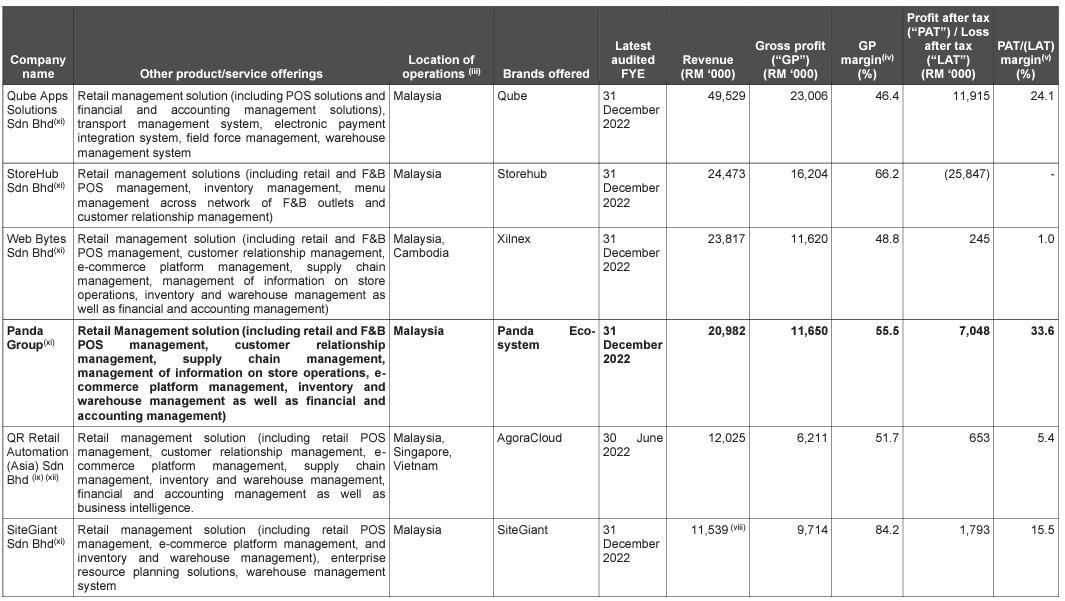

资料来源:公司、Bursa Malaysia

但以该细分领域的软件公司来说,如较出名的 StoreHub、Qube Apps、Gross Synergy(如果没有记错,好像是 Jaya Grocer 的供应商)等,PANDA 的盈利率都貌似比较高,所以客观来说,33.6% 的 PAT Margin,还是非常不错的。

哦对了,其实 PANDA 这家公司一开始是在 Melacca 区域 “起家” 的,而公司的创始人将其命名为 “Panda” 也是为了让名字更加亲民,让市场更容易接受,当然,也很容易记。

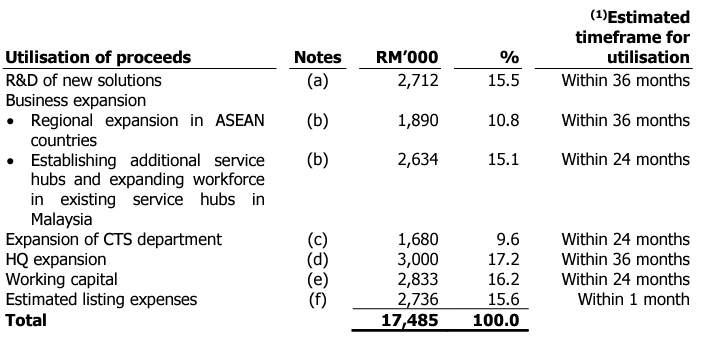

终于到最后的部分了 - 接下来,我们将会讨论公司所筹集的 RM 17.5 Million 会用在哪里,然后再讨论看看公司的估值。

资料来源:公司、Bursa Malaysia

首先,PANDA 会把 RM 2.7 Million 或 15.5% 的资金投入到将现有的零售管理生态系统的 “云端化” 中;目前来说,公司的系统还是需要到客户的门店(也就是 On-Premises)去安装,如果可以云端化的话,那么客户可以节省成本,公司的拓展速度也会快很多,公司则预计在 2025 年 Q4 可以达到将他们的系统云端化。

除此之外,PANDA 还会研发 E-Invoice Financing,简单来说就是让客户的供应商(比如说 Nestle 等牌子)去进行短期融资;其实,现在 PANDA 的 xBridge B2B 已经有 PO、Invoice 还有 Good Receipt Notes 的 3 个文件,而一般上银行所提供的短期融资也是参考这些文件,如果 E-Invoice Financing 成功推出并且被金融机构接受的话,那么客户融资的速度也会更快,公司也会从中赚取可持续性的收入 - 更重要的是,公司在招股书内提到该产品会在 2023 年 Q4(也就是这个月或下个月)推出,个人也是蛮期待的。

马来西亚以外,PANDA 也在 2016 年和 2021 年分别为 Indonesia 和 Brunei 提供了他们的系统和服务,不过这两个区域综合起来,在 2019 财政年期间到 FPE 2023 期间的营业额占比才 1.1% 左右(最高),还未算是成熟;因此接下来公司有意持续拓展到这两个区域,但同时又更为看重以英文为主的菲律宾市场,公司有意将 RM 1.9 Million 或 10.8% 的资金投入到国外市场中。

以目前来说,PANDA 所服务的区域为 Kuala Lumpur、Johor、Sabah 和 Sarawak,那接下来公司也会在 Kuala Lumpur 和 Penang 拓展服务中心(Service Hubs),以便可以更有效的服务他们的客户,不然的话可以想象以下,如果 Penang 客户出现问题,他们的团队则是需要从 Kuala Lumpur 跑下去,除了麻烦之外还很高成本,因此公司打算把 RM 2.6 Million 或 15.1% 的资金投入到这部分中。

据公司的招股书来看,公司提到他们之所以可以维护跟客户的关系,很大部分还是他们的客服良好,因此接下来公司打算在 2025 年结束之前增加 20 为 CTS Engineer(有软件知识的客服人员),以壮大他们的团队,预计这里会花费 RM 1.7 Million 或 9.6% 的资金。

当然,在人员壮大之下,公司也要继续扩大他们的 HQ(目前公司有 89 位员工,预计还会增加多 32 个员工),预计总共会花费 RM 8.4 Million 在 Ayer Keroh 寻找新的 HQ,不过这次只会把 RM 3.0 Million 或 17.2% 的资金投入到新的 HQ 中,剩余的部分公司则是会由现有的资金或融资去支付。

最后,PANDA 会把 RM 2.8 Million 或 16.2% 的资金用于营运资金上,而 RM 2.7 Million 或 15.6% 则是会用于支付上市的费用。

(以下为个人的投资观点,请先看免责声明了再阅读这部分)。

总的来说,以 PANDA 的客户群和业务来说,这次的 15.2 倍 IPO 是不贵的,当然个人也会去认购,所以可能会出现 Bias 的情况,不过接下来公司的成长呢,就非常取决于他们是否能拿下新的客户,以及如何增加现有客户的价值(比如说,向现有客户推出 E-Invoice Financing 的服务,就可以增加他们的 “客单价”),所以这次 PANDA 的 IPO 表现,应该会有亮点。

免责声明:

版主并非是持牌的股票分析员,所以我们并不会提供你任何的买卖建议,如果有需要的话,可以找持牌的股票分析员或持牌的股票经纪人询问。

版主目前的身份是 iFast Capital Sdn. Bhd. 以及 TA Securities Holdings Berhad 的 Marketing Representative,并且也是独立的财经内容撰写人,并无提供财务咨询的服务。

在编写这篇文章时,或在短期内(3 个月内),版主本身暂无兴趣要投资 GFM,除非有新的因素出现,因此,读者们务必要检查该内容的独立性。

最后,以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 12Invest | 股票知识分享

【 产托 】AmanahRaya REITs | 转型中的 REITs?

Created by 12investpublic | Aug 24, 2024

在正常情况之下,产托(“REITs”)都是属于稳稳吃米粉的投资,那为什么今天讨论的这家 AmanahRaya REITs(ARREIT、5127)被说成 ”转型中“ 呢?

【 IPO 新股 】BWYS Group | 多家钢铁股的 “合体”?

Created by 12investpublic | Jun 25, 2024

在上个星期市场回调之后,昨天我们的股市再次出现 914 只下跌股,同时,交易额也有所下跌,看起来这次的 “回调” 幅度有点太大了。

【 IPO 新股 】Ocean Fresh | 12Invest

Created by 12investpublic | Jun 13, 2024

看来昨天应该是一个很好的日子,竟然一次过就有 3 家公司发布招股书准备上市?

【 科技股 】Wentel Engineering Holdings | 12Invest

Created by 12investpublic | Jun 10, 2024

说起来,刚上市不久的 Wentel Engineering Holdings Berhad(WENTEL、0298)股价走势非常不错,股价也触及了 RM0.390 的历史新高;那么,WENTEL 这家公司有什么值得投资者留意、为什么会叫他们做 “科技股”、以及公司的未来前景如何?

【 建筑股 】Siab Holdings | 12Invest

Created by 12investpublic | Jun 06, 2024

注:在进入正文之前要跟读者们说一下,Siab Holdings Berhad(SIAB、0241)近期内正在做附加股(“Rights Issue”),整个结构相对的很复杂,其实也因为一位好友投资了该公司,版主才特别讲解他们的附加股操作,切记投资有风险!

【 运输股 】KGW Group | 12Invest

Created by 12investpublic | Jun 06, 2024

最近呢,版主看到大家对于运输股开始虎视眈眈,今天就特别介绍一家轻资产运输股 KGW Group Berhad(KGW、0282),相信大家看完后会有一些收获。

【 “水” 主题股 】Spritzer | 12Invest

Created by 12investpublic | Jun 05, 2024

在今天呢,版主已关注许久的 SPRITZER 在今天创下了股价新高(嗯,通常我关注的,我都还没下手买),那除了吉隆坡停水引来间接推动销售,公司在最近一个季度,也就是 FY2024 Q1 中创下的业绩新高,也有助于推动股价。

【 业绩开箱 】Oriental Food Industries Q4 FY2024

Created by 12investpublic | May 30, 2024

之前跟大家分享的 OFI(7107)呢,在昨天公布了他们 Q4 FY2024 的业绩,除了业绩新高之外,公司还派发了 RM0.020 的股息,那为什么公司的股价不涨反跌呢?

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-03 16:05:00

TURTLE SYSTEM 20

5 Mins

BUY

2024-12-03 16:05:00

TURTLE SYSTEM 55

5 Mins

BUY

2024-12-03 16:00:00

TURTLE SYSTEM 20

10 Mins

BUY

2024-12-03 16:00:00

TURTLE SYSTEM 55

10 Mins

BUY

2024-12-03 16:00:00

TURTLE SYSTEM 20

30 Mins

BUY

Apps

Top Articles

1

2

TA Sector Research

3QCY24 Results Review - First Earnings Upgrade in 10 Quarters

4

save malaysia!

5

6

7

8

save malaysia!

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....