Bullbearbursa.com

高峰控股有限公司(Bina Puri Holdings Bhd - BPURI) - 在充满挑战的时代下仍极具吸引力!

Bullbearbursa

Publish date: Thu, 10 Jan 2019, 09:33 AM

Bullbearbursa

0 22

All materials published here are prepared by BullBearBursa.com.

For more information and latest news, plaese refer to http://www.bullbearbursa.com/ or our official facebook page https://www.facebook.com/bullbearbursa/

For more information and latest news, plaese refer to http://www.bullbearbursa.com/ or our official facebook page https://www.facebook.com/bullbearbursa/

高峰控股有限公司(Bina Puri Holdings Bhd - BPURI) - 在充满挑战的时代下仍极具吸引力!

以下是我们认为BPURI在如此充满挑战的环境仍极具吸引力的原因! 你不会想错过这趟高速列车,因为其内在价值的估值(TP:RM0.98)会带给你一趟奇幻冒险之旅!

1)Bina Puri Holdings Berhad(BPURI - 5932)主要业务包括什么?

BPURI主要作为地面工程的承包商,也是马来西亚的建筑和道路建设的承包商。 其建筑组合包括基础设施工程,例如道路和高速公路,桥梁和交汇处,机场工程等。

该公司的其他项目包括建造低,中,高层住宅,商业以及教育建筑。 该公司也从事房地产开发,生产多元醇及预拌混凝土,并且从事采石场作业。

此外,BPURI Holdings也作为代理经营商,同时也生产砖和石膏水泥。

2)BPURI目前的行业前景如何?

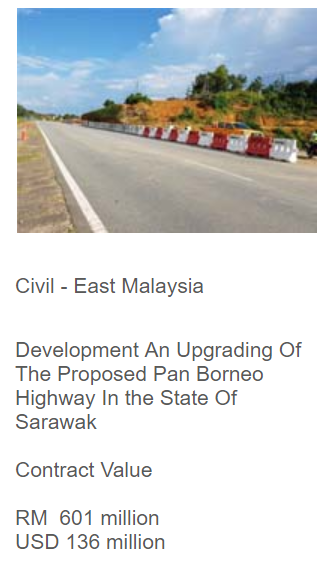

虽然近期各建筑公司的手持订单一直在下滑,市场环境艰难且充满挑战,该集团仍然坚信可以在来临的一年中恢复强势。 自新政府崛起以来,对前朝政府的大型项目做出了不少的审查。 但从乐观的角度来看,事情到了谷底就会出现反弹,有些被停工的的基础设施项目可能将被选择性地恢复(其中包括Pan Borneo Highway - Sabah&Sarawak)。至于为什么Pan Borneo Highway复工将对BPURI造成非常巨大的影响? 这是因为BPURI目前在Pan Borneo Sarawak有一份价值6亿令吉的持维修及升级的订单(这是BPURI的最大订单)。

|

Pan Borneo Sarawak (PBS) PBS的第1阶段的工程合约已经从原本的165亿令吉减少4%至目前的158亿令吉。 目前,11个工程包的进度约为35%。 假设削减的4%已经被纳入BPURI的订单簿里,那总合同价值也将同样削减4%。即便如此,对于6亿令吉的合同价值来说,也将只会被缩减2400万令吉而已。 由于工程进展仅处于初始阶段,因此PBS的前景仍未完全明朗化。然而, 工程部长Baru Bian在媒体报道中引述他将亲自监督该项目,以确保其工程可以在2021年及时完成。 尽管成本削减以及工程优先措施仍会实行,PBS修订后的资本支出成本也将会比原先低,但在工程加速实行的情况下,对BPURI来说,肯定会从中获利。 随着PBS的进展将在今年开始快速实行,BPURI预计从2019年开始将保持稳定的收入流。 |

3)BPURI的财务状况如何?

由于房地产板块的销售激增,BPURI的盈利能力也有了显着的提升。

年对年相比,BPURI在今年度已经记录了1,330万令吉的税后盈利,而上个财政年度的同期则为680万令吉,涨幅高达97%!而其主要盈利贡献就是来自Pan Borneo Highway Sarawak的建筑工程以及全马的房地产板块。

随着Pan Borneo Highway Sarawak即将持续工程,预计BPURI将获得相对较稳定的收益。 尽管建筑行业前景不佳,但BPURI仍能将其债务管理指数从1.86提升至1.61,足以证明其债务管理能力不错。

总体而言,尽管市场前景不佳和行业竞争激烈,BPURI仍然一直保持稳健的资产负债表。当市场环境好转,该集团将有一飞冲天的潜力。

|

|

9M2018 |

9M2017 |

9M2018 vs 9M2017 |

|

RM’000 |

RM’000 |

(%) |

|

|

|

|

|

|

|

Revenue |

526,851 |

781,204 |

-32.56% |

|

GP |

76,569 |

67,163 |

14.00% |

|

PBT |

20,044 |

11,018 |

81.92% |

|

PAT |

13,299 |

6,751 |

96.99% |

|

EBITDA |

56,099 |

47,078 |

19.16% |

|

Basic/Diluted EPS (sen) |

|||

|

GP margin |

14.53% |

8.60% |

5.93% |

|

PBT margin |

3.80% |

1.41% |

2.39% |

|

PAT margin |

2.52% |

0.86% |

1.66% |

|

EBITDA margin |

10.65% |

6.03% |

4.62% |

|

Key Financial Ratios |

|||

|

Current Ratio (times) |

1.15 |

1.12 |

2.68% |

|

Gearing Ratio (times) |

1.61 |

1.86 |

13.44% |

|

ROE(%) |

9.27% |

4.94% |

4.33% |

|

ROA(%) |

0.84% |

0.40% |

0.44% |

|

|

|

|

|

4)行业前景不佳,市场应如何评估BPURI?

鉴于BPURI是一个拥有多个业务部门的企业集团,因此不难推断部分估值总和(SOP)是衡量公司价值最合适的方式。

就估值标准而言,基于估值时无法获得净利润的数据,亏损业务分部 - 建筑,采石场以及预拌混凝土分部将采用PB倍数估值。而物业投资和发展以及电力供应分部将采用PE倍数。 另一方面,多元醇分部将使用其账面价值估值,因为其小分部的盈利贡献可以忽略不计。

我们以最新财政年报里个别业务的账面价值或净利润与同行的PB / PE倍数,来计算出每个业务的平均价值。 为保守起见,我们沿用了各业务中同行的最低倍数(参见表XXX)。

即使采用如此保守的计算方法,公司的内在价值竟然是每股0.98令吉!这远远高于目前每股0.20令吉的价格! 近期糟糕的财务表现加上其相对疲弱的资产负债表值得我们留神,但由于该公司股价已严重被低估,我们认为这种估值是完全不合理的。 虽然公司业务的转变仍有待观察,但考虑到市场笼罩在极度悲观的情绪下,任何利好消息都会推动该公司的股价回归其原有的价值。

Table XX: Sum of Part Valuation

|

Business Segment |

Valuation Basis |

Book Value/Net Profit for the Latest Financial Year (RM'000) |

Fair PB/PE Multiple (Times) |

Fair Value (RM'000) |

|

Construction |

PB multiple |

200,518 |

0.4 |

75,395 |

|

Property Investment and Development |

PE multiple |

29,804 |

4.8 |

142,165 |

|

Quarry and Readymix Concrete |

PB multiple |

4,471 |

0.71 |

3,174 |

|

Power Supply |

PE multiple |

3,090 |

11.1 |

34,299 |

|

Polyol |

Net Book Value |

568 |

NA |

568 |

|

Grand Total |

|

|

|

255,601 |

|

|

|

|

||

|

Existing Shares (000) |

|

261,348 |

||

|

|

|

|

||

|

Intrinsic Value (MYR/share) |

|

0.978 |

||

|

|

|

|

Table XXX: Valuation Multiples for the Respective Industries

|

Construction Sector |

PB Multiple |

|

Ahmad Zaki Resources |

0.41 |

|

George Kent |

1.34 |

|

Malaysian Resources Corp |

0.70 |

|

Sunway Construction |

3.77 |

|

WCT |

0.38 |

|

Industry Average |

1.32 |

|

|

|

|

Property Investment and Development Sector |

Rolling PE Multiple |

|

Crescendo |

13.57 |

|

Hua Yang |

26.64 |

|

Sunsuria |

5.98 |

|

Malton |

4.77 |

|

MKH |

10.47 |

|

MK Land |

9.11 |

|

Paramon |

5.36 |

|

Plenitu |

10.63 |

|

Tambun |

5.57 |

|

Industry Average |

10.23 |

|

|

|

|

Quarry and Readymix Concrete Sector |

PB Multiple |

|

Hume Industries |

1.00 |

|

Lafarge |

0.71 |

|

Industry Average |

0.855 |

|

|

|

|

Power Supply Sector |

Rolling PE Multiple |

|

Cypark |

11.09 |

|

Malakoff |

20.51 |

|

Ranhill |

11.26 |

|

Tenaga |

13.77 |

|

YTL Power |

13.08 |

|

Industry Average |

13.94 |

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Bullbearbursa.com

What’s next for Techbond (5289) after its listing debut year (TP: RM0.90)

Created by Bullbearbursa | Oct 28, 2019

6 things you should know about MTAG – Potential 45% upside you wouldn’t want to miss!

Created by Bullbearbursa | Sep 23, 2019

Techbond TP RM 1.28 - 33% Upside You Never Want to Miss [RHB Research]

Created by Bullbearbursa | Feb 13, 2019

Bina Puri Holdings Berhad (BPURI) – Optimism in stance amidst challenging times

Created by Bullbearbursa | Dec 31, 2018

5 Things You Need To Know About TechBond IPO – 43.18% Upside You Never Want to Miss

Created by Bullbearbursa | Dec 03, 2018

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

My Trading Adventure 2025

3

4

https://dividendguy67.blogspot.com

5

https://dividendguy67.blogspot.com

6

Double Swords 双剑论股

7

Double Swords 双剑论股

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Kingofsanichi

0.035,can buy now?

2020-03-23 10:41