Bullbearbursa.com

关于丰山集团(MTAG GROUP BHD) 你必须要知道的6件事 – 你绝对不想错过的45%上升潜力!

Bullbearbursa

Publish date: Mon, 23 Sep 2019, 09:06 AM

Bullbearbursa

0 22

All materials published here are prepared by BullBearBursa.com.

For more information and latest news, plaese refer to http://www.bullbearbursa.com/ or our official facebook page https://www.facebook.com/bullbearbursa/

For more information and latest news, plaese refer to http://www.bullbearbursa.com/ or our official facebook page https://www.facebook.com/bullbearbursa/

关于丰山集团(MTAG GROUP BHD) 你必须要知道的6件事 – 你绝对不想错过的45%上升潜力!

1. MTAG的主要业务是什么?

MTAG的总部位于柔佛州,主要是负责印刷与定制塑性服务,并且提供标签和贴纸的印刷服务。除此之外,该集团也是3M和Henkel的授权经销商,主要负责分销工业胶带和粘合剂产品。该集团拥有超过20年的经验,为来自不同行业的600多名客户提供印刷服务。

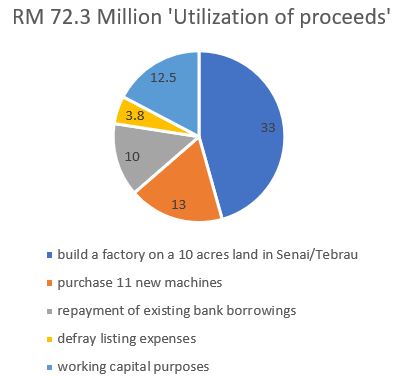

2. IPO募集资金使用方式

在IPO筹集的RM 72.30mil当中,RM 33mil或45.6%所得款项将用于在士乃或地不佬附近收购10英亩地皮,以兴建新制造厂,其建设将分两个阶段进行。第一阶段将包括大约200,000平方英尺的建筑面积,第二阶段的详情则将在未来才做决定。目前为止,MTAG的设施建筑面积为83,500平方英尺。

除此之外,该集团还将使用RM 13mil或18%的IPO收益来添购11台新机器,以提高其标签和贴纸的年产量。

至于IPO的剩余收益,该集团计划用RM 10mil来偿还现有银行贷款,RM 3.8mil则用于支付上市费用,剩余的RM 12.5mil将用于未来的营运资金。

图一 : 募集资金使用方式

3. MTAG的生意前景

马来西亚标签印刷和定制塑性服务受广泛的终端用户市场如消费电子产品,食品和饮料以及工业产品的驱动,该行业估计将从2019年至2023年以复合年增长率 (CAGR) 8.2%的速度增长,届时行业市值将达到81亿令吉,

根据该集团的前景展望,MTAG的管理层期望目前为Dyson供应半成品或成品电器的现有客户如TA IMS,SKP和V.S. Industry Bhd在未来会有更多的订单,而Dyson快速增长的前景也将有助于推动MTAG的增长。

另一方面,该集团管理层预计永不止息的美中贸易战也可能是MTAG的商机,原因是因为许多中国企业可能因此而希望将部分生产线转移至马来西亚,这也无形中推高了标签印刷和定制塑性服务的需求。

MTAG的股息政策是将该集团20%的收益派发给股东。 MTAG是少数有制定股息政策的IPO。 上一个有制定派息政策的IPO 是Greatech。

4. MTAG上市后的股权架构

MTAG的董事经理周锦生,执行董事刘哲良以及首席人力资源官Ang Yam Fung皆是公司的发起人和献售股东。周锦生目前持股63.1%,公司上市后将减低至50.5%。刘哲良的股权将由原有的27.1%缩减至16.7%,而Ang Yam Fung的股权将由原先的8.7%降低至2%。发售给新投资者的总股权将为30%,其中25%由公众持有,另外5%则保留给合格董事、雇员和“对集团有贡献”的人士。

5. MTAG的财务状况

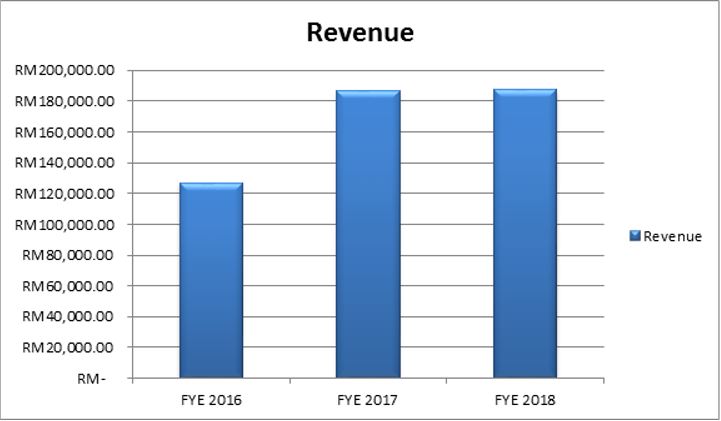

图二:MTAG 2016-2018年营业额

在过去的三个年度,MTAG的收入呈现出令人鼓舞的上升趋势。 这主要得益于Dyson新型吸尘器模型对转换服务的强劲需求。

从2016到2018的年度财政MTAG的所有客户群里,供应半成品或成品给Dyson的客户就占了其收入的76%以上。这也是我们要强调的一点,MTAG对于Dyson极度的依赖是我们需要注意的一点。由于MTAG与Dyson并没有任何直接合约,如果未来未能确保其他Dyson供应商的业务,其财务表现可能会受到不利影响。

话虽如此,该集团早在之前已经与其主要客户建立了超过10年的良好业务关系。此外,该集团与Dyson合作已超过10年,一直在讨论和开发Dyson产品相关组件的材料选择和转换过程的解决方案。综上所述,我们相信以MTAG与合作伙伴如此良好又稳定的业务关系,以上所担心的问题发生的几率几乎微乎其微。

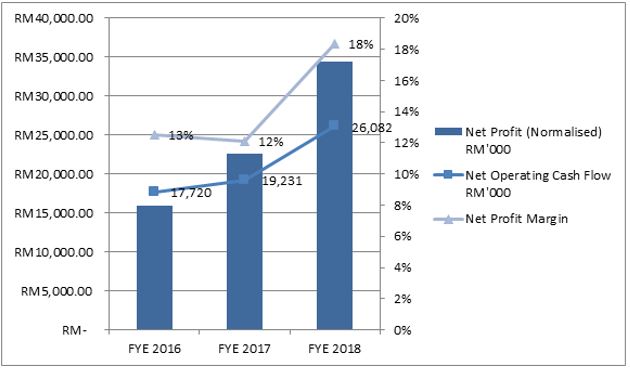

接下来,我们做了一些调整并且使MTAG的收益标准化,再以此来分析该集团过去3年的盈利能力。

图三:针对特殊项目调整的净利润(标准化收益)

倘若将MTAG的盈利能力拆开来看的话,我们发现该集团的成本管理策略有着亮眼的表现。尽管营业额和净利润都迅速飙升,但该集团仍同时设法改善其利润率。

此外,该集团的净利有现金的支撑,因为该集团的净经营现金流占了其净利润的很大一部分,这无形中也确保了该集团净利的稳定发展。

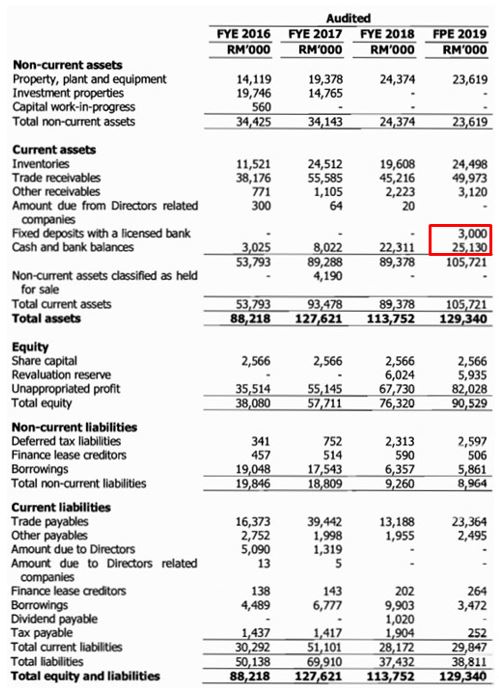

图四:MTAG 2016年至2019年的资产负债表

在历年来的资产负债表来看,不难看得出该集团拥有健康的资产负债表。在IPO之前,该集团的净现金达到了RM28.1mil。 在IPO募集了RM72.3mil过后,其净现金将在进行任何扩充之前突破1亿令吉的大关。

不仅如此,该集团尽管收入大幅增长,但其应收账款增长速度却非常缓慢,这也意味着该集团的客户大多数都按时支付欠款,出现坏账的可能性相对来讲则比较低。

6. MTAG的估值预算

| IPO 发售价 | RM 0.53 |

| 已发行以及缴足资本 | 681,617,400 shares |

| FY18 每股收益 | RM 0.051 |

| IPO 本益比 (IPO price/ Existing EPS) | 10.5x |

| 相关同行的本益比 | 15x |

| 目标价(假设本益比为12 and 复合年增长率为 8.2%) | RM 0.77 |

鉴于目前与Dyson相关的股票(VS和SKPRES)的本益比约为15倍左右,我们认为MTAG的交易价至少应为12倍本益比。 假设该行业的复合年增长率为 8.2%, 在FY22的每股收益估计为6.5仙,我们预计MTAG的估值应该在每股RM 0.77左右。

图五:MTAG 的上市时间表

免责声明:所有文章仅供参考作用,不应视为买入,出售或持有任何证券抑或采用任何投资策略的建议。所有的投资均涉及风险,包括可能导致本金的损失,没有任何的投资策略可以保证其赚钱的稳定性。同时,BullBearBursa(BBB)尝试提供准确以及及时的信息,倘若当中出现无意的延误,遗漏,技术上或者事实上的错误,本页恕不负责。 本文所表达的观点如有更改,恕不另行通知。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Bullbearbursa.com

What’s next for Techbond (5289) after its listing debut year (TP: RM0.90)

Created by Bullbearbursa | Oct 28, 2019

6 things you should know about MTAG – Potential 45% upside you wouldn’t want to miss!

Created by Bullbearbursa | Sep 23, 2019

Techbond TP RM 1.28 - 33% Upside You Never Want to Miss [RHB Research]

Created by Bullbearbursa | Feb 13, 2019

Bina Puri Holdings Berhad (BPURI) – Optimism in stance amidst challenging times

Created by Bullbearbursa | Dec 31, 2018

5 Things You Need To Know About TechBond IPO – 43.18% Upside You Never Want to Miss

Created by Bullbearbursa | Dec 03, 2018

Discussions

Be the first to like this. Showing 1 of 1 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

My Trading Adventure 2025

3

4

https://dividendguy67.blogspot.com

5

https://dividendguy67.blogspot.com

6

Double Swords 双剑论股

7

Double Swords 双剑论股

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

annmix

dead

2019-09-25 13:42