Future Tech

[转贴] 181页报告全景揭秘中国电子产业崛起!疫情挡不住封测、材料、消费电子全面开花

电子产业2020 Q1 情况位于 A 股全行业前列,并且与海外及中国台湾省同行业公司相比增速领先,从营收、净利润、毛利率、净利率、费用率、研发投入以及 ROE 等关键指标可以看出,中国供应链产业地位显著增强!产业高质量边际扩充加快,尤其以芯片板块更加明显!

本期的智能内参,我们推荐国金证券的研究报告《 中国电子:重构与崛起》,着重讨论本轮疫情中大陆电子龙头产业链地位提升、供应链份额集中、库存下降以及国产替代加速背景下的全产业链受益情况。如果想收藏本文的报告(中国电子:重构与崛起),可以在智东西(公众号:zhidxcom)回复关键词“nc456”获取。

本期内参来源:国金证券

原标题:

《中国电子:重构与崛起》

作者:郑震湘 佘凌星 陈永亮

一、 全球供应链地位提升

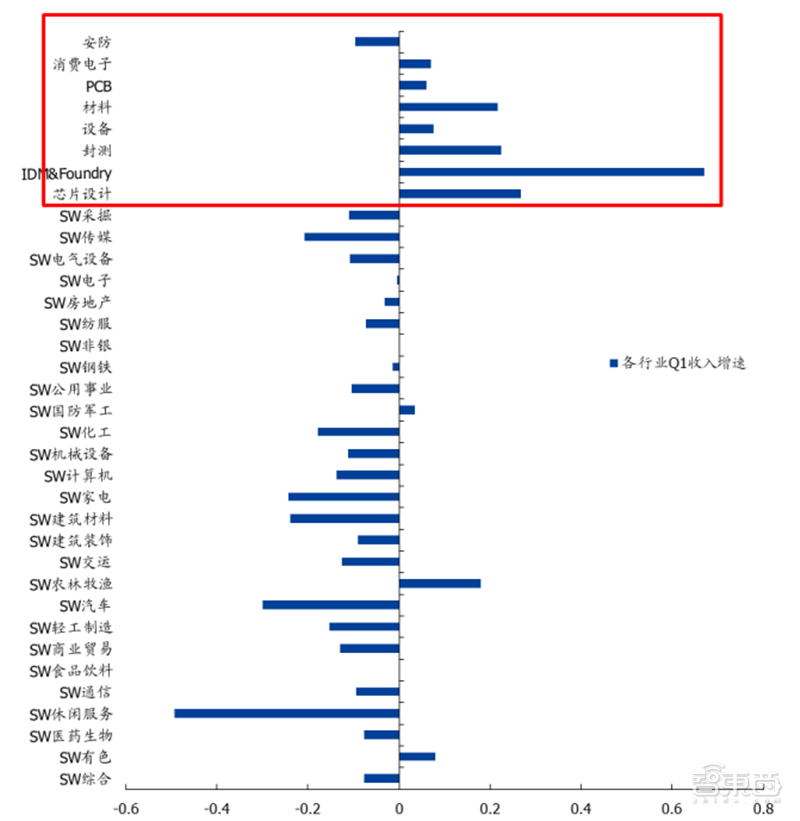

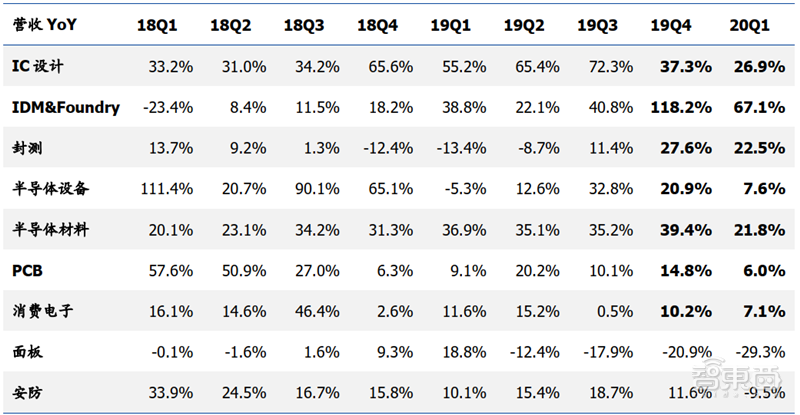

国内板块增速比较来看,我们将电子九大细分板块(IC 设计、IDM&foundry、封测、设备、材料、PCB、消费电子、安防、面板)与其他申万一级行业进行比较,可以发现IDM&foundry(67%)、芯片设计(27%)、封测(23%)、材料(22%)、设备(7.6%)、消费电子(7.1%)、PCB(6%)均取得正增长,相较其他一级行业增速大幅领先。

▲电子细分板块与其他申万一级行业 Q1 收入增速情况

▲A 股电子各细分板块营收增速情况

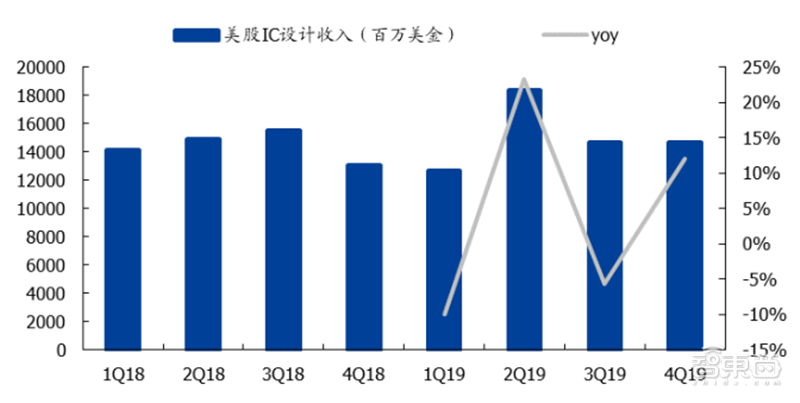

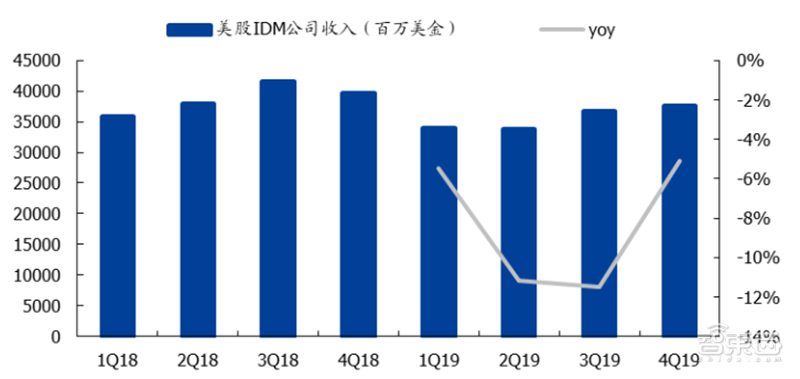

对比 11 家海外 IDM 公司、10 家海外 IC 设计公司季度情况,可以发现 2019 年 IDM 主流公司营收同比下滑、设计公司 19Q4 起才恢复同比正增长(19Q2 的突变主要系苹果赔偿高通一次性因素所致),预计在国产替代加速及新一轮创新周期引领下,研发转换效率提升的 A 股龙头公司有望继续引领全球高增长。

▲海外 IC 设计公司收入

▲海外 IDM 龙头公司收入

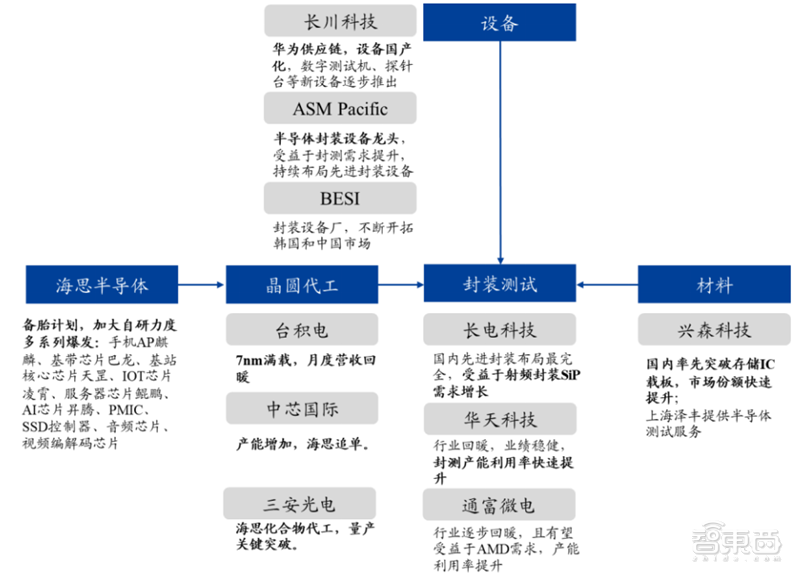

国产替代历史性机遇开启,19 年正式从主题概念到业绩兑现、20 年有望加速!逆势方显优质公司本色,为什么在 19 年行业下行周期中 A 股半导体公司迭超预期,优质标的国产替代、结构改善逐步兑现至报表是核心原因。 华为正在开启一轮国产供应链重塑,目前产业跟踪来看代工、封装、测试以及配套设备、材料已经开始实质性受益,20 年射频、存储、模拟等国产化深水区力度有望加速。

▲国产替代链

消费电子领域 5G 手机创新、TWS、光学、可穿戴(智能手表)市场前期悲观预期已经较为充分,产业实际情况好于预期。目前海外各国都开始采取措施应对疫情,而中国在此次新冠疫情中已基本控制,部分海外供应商将订单转移到国内消费电子龙头公司,消费电子供应链在全球供应链的产业地位提升。

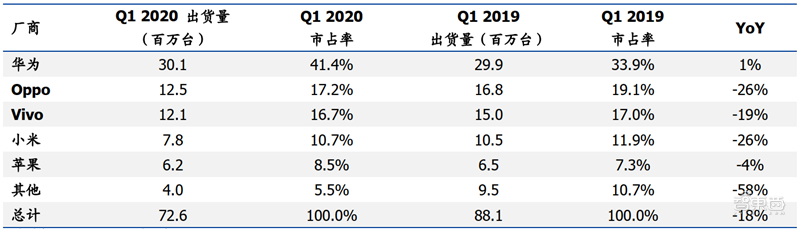

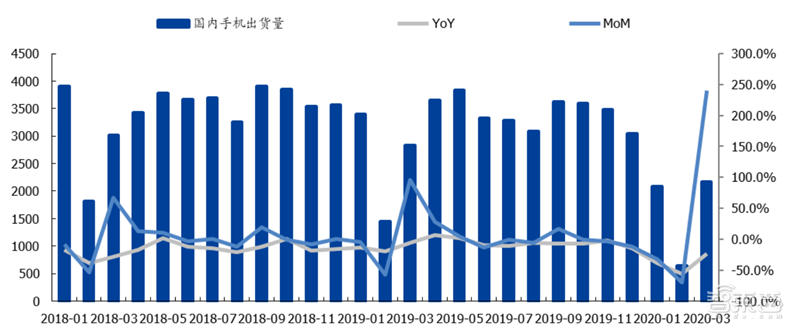

根据市调机构 Canalys 的数据,第一季度中国的智能手机出货量为 7260 万台,同比下降18%。面对疫情的影响,华为再次表现出色,在前五大厂商中唯一做到出货量同比逆势增长。而中国信通院发布的数据显示,2 月份中国手机出货 638.40 万,同比下滑 56%,3 月份出货量迅速恢复至 2,175.60 万部,同比降幅明显缩窄。今年一季度国内手机市场总体出货量为 4895.3 万部,同比下降 36.4%。其中 5G 手机已经占出货量近三分之一。

▲中国的智能手机出货量

▲中国智能手机月出货量(万部)

苹果、高通等消费电子龙头给出积极指引,拐点渐显。苹果财报会表示,大中华地区 2月份需求急剧下降,3 月份需求有所增加,4 月份甚至改善更强劲,中国销售正朝着正确的方向前进,因此苹果对大中华区销售情况保持乐观。

高通预计第三财季手机出货量较预期下降 30%,对 2020 财年 5G 态度乐观,维持 5G设备出货 1.75~2.25 亿。高通研究表明,今年 3 月中国 5G 手机渗透率已从去年 12 月的 19%增长至 30%,大超公司预期,同时 3 月在中国推出的所有机型中,71%是 5G 手机,这表明市场在为 5G 的广泛渗透做准备,美国、韩国、日本等国家同样加快推进 5G网络布局建设。

复盘全球科技龙头台积电二十年成长,每一轮资本开支大幅上调后均有 2~3 年的显著高增长。复盘台积电二十年历史,基本上每十年出现一次资本开支连续大幅上调,之前分别是 99~01、09~10 年。并且,每次资本开支大幅上调后的三年,营收复合增速会显著超过其他年份。以 09~10 年为例,资本开支从 27 亿美元提升至 64 亿美元,跃升式提升,此后保持于高位,相应着制程上在 11 年推出经典的 28nm 产品。本轮 7nm/7nm EUV同样是重要的制程节点,面向 5G/IoT/AI 等应用爆发,台积电资本开支再度进入跃迁式提升,从 2018 年的 105 亿美元提升至 2019 年 149 亿美元,2020 年还将继续提升。

短期需求爆发叠加科技大周期,半导体产业向上启动。产业周期 V 形反转,需求端被贸易摩擦、宏观经济下行影响所推迟和压抑之后,本轮“芯”拐点重要特点将是需求的复苏比以往更加强劲,数据中心、移动端、AIOT、汽车电子将持续会有新的爆点。历史上经历数轮科技大周期,本轮大周期有望正式启动。过去 70 年,科技创新与需求驱动双轨并行,每十年有一轮科技创新,每轮经历硬件、媒介、商业模式的变更。

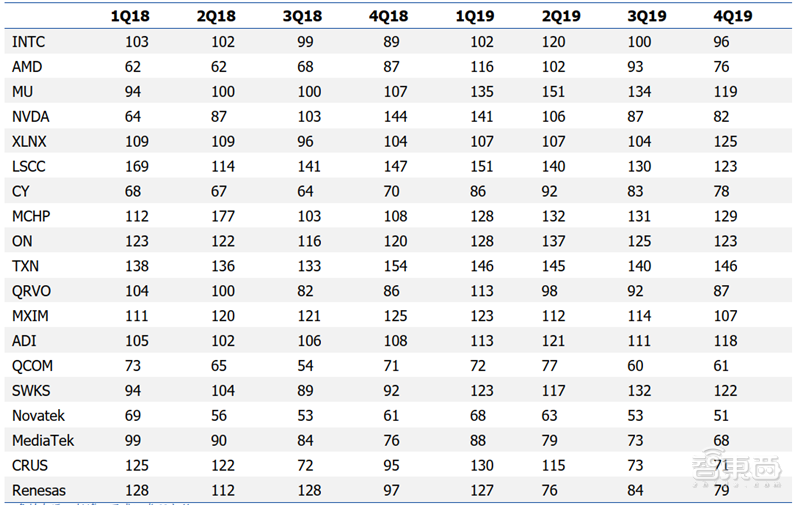

选取二十余家具有代表性的公司(包含芯片厂、终端 PC 厂、PC OEM 等代表厂商)作为板块样本进行库存分析,目前供给端库存水位较低,根据过去几十年半导体的景规律来看,跟随下游应用拓展,与经济景气周期,同时库存加速出清往往伴随强反弹。我们认为后续随着疫情企稳、需求恢复、库存回补高成长可期。

通过数据分析我们发现拟英特尔、AMD、美光、安森美、Qorvo、Cypress 等代表公司目前的库存水位都处于近四个季度的较低位置,一季度代工厂并未发生砍单(部分产品线甚至在加单),先进制程(5/7nm)与部分成熟制程(40/55/65nm)产能利用率维持在高位,所以相关公司一季度业绩超预期。电子最核心逻辑在于创新周期带来的量价齐升, 疫情毕竟只是短期或中期影响,着眼本轮创新,射频、光学、存储等部件在 5G+AIoT 时代的增量足以弥补需求下滑,后续疫情企稳、需求回补高成长可期。

▲全球半导体库存周转天数

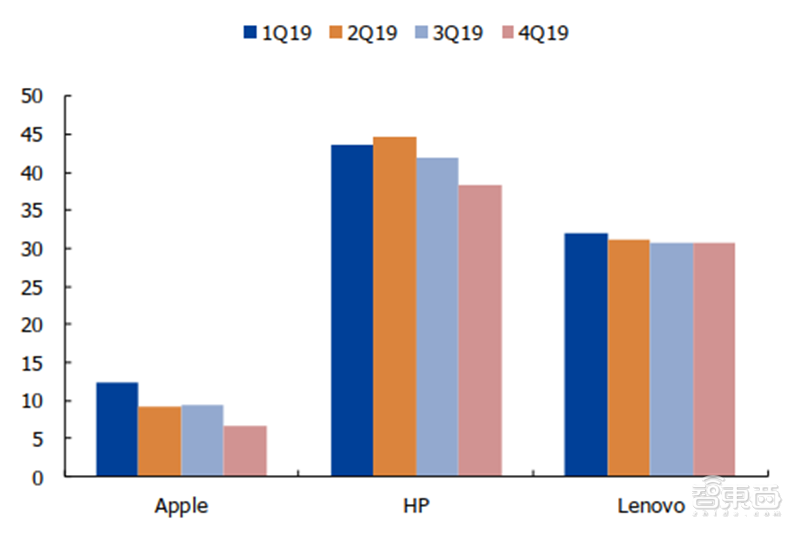

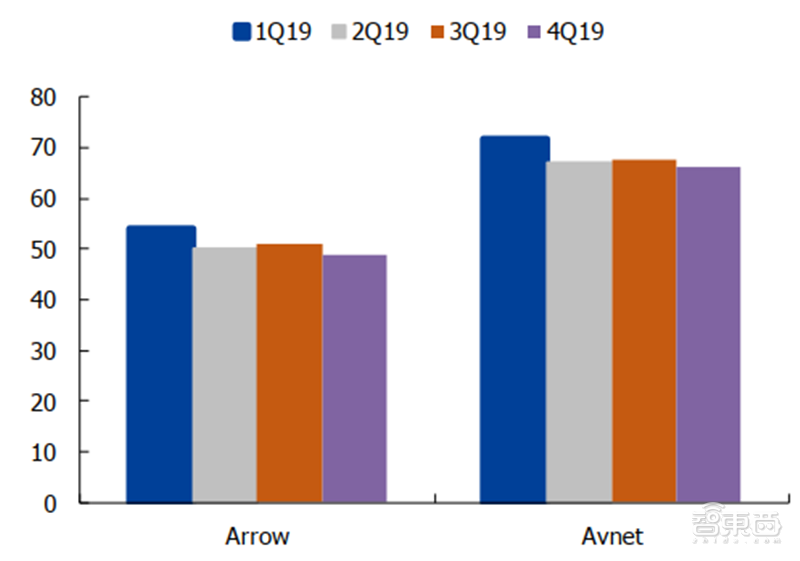

通过比较苹果、HP、Lenovo 等终端 PC OEM 厂商,我们发现终端厂商目前的库存水位也处于较低水平。艾睿电子、安富利等分销厂商目前的存货周转天数 48.7、66.2 天,仍然处于近一年的最低水位,后续随着疫情企稳、终端需求逐步恢复,电子行业势必会出现库存回补,高成长可期。

▲PC OEM 厂商库存周转天数

▲分销厂商库存周转天数

二、 IC 设计:增速耀眼,领先全行业

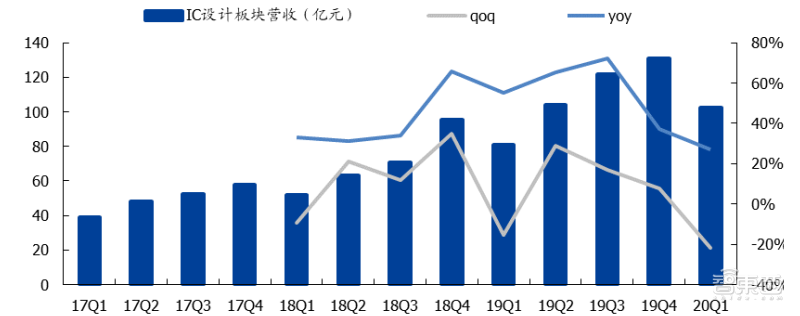

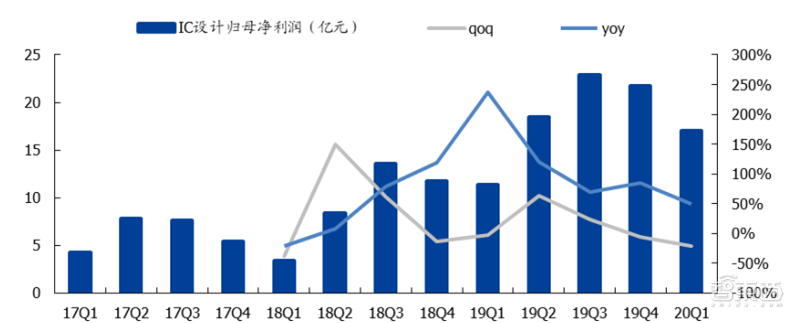

A 股 IC 设计板块营收增速亮眼、超 50%(考虑 18 年新股),利润增速达到 100%。2019 年 IC 设计板块整体收入为 437.5 亿元,较 2018 年 281 亿元同比大幅增长 55.7%,其中 19Q4 营收增速为 37.3%,20Q1 在疫情影响 IC 设计板块仍然取得 26.9%的同比增速,实现收入 102.5 亿元。

IC 设计板块高增长主要来自于国产替代驱动个股营收增长以及行业整体经历18 年去库存后的库存回补。同时我们在此后章节对比海外半导体龙头公司增速可以发现,A 股半导体增速大幅跑赢行业龙头,国产替代趋势下产业地位持续提升!

▲IC 设计板块营收(亿元)

IC 设计板块 19 年利润增速达到 100%,由 2018 年的 37 亿元成长至 74 亿元!其中 19Q4 板块归母净利润同比增长 85%至 21.8 亿元,20Q1 板块归母净利润继续延续高增长,同比增长 50%至 17.5 亿元。

▲IC 设计板块归母净利润(亿元)

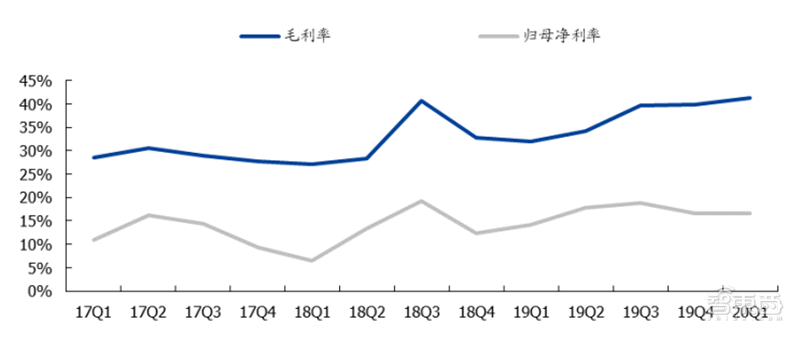

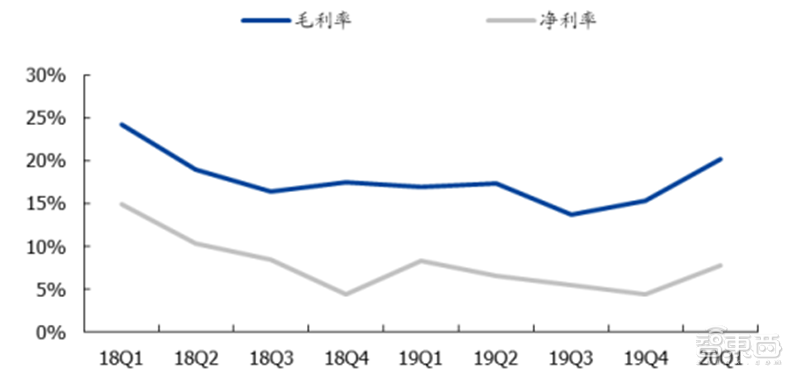

IC 设计板块盈利能力显著提升,其中板块毛利率在 19Q4、20Q1 持续提升至最近三年来高位,分别实现 39.8%、41.4%的毛利率水平,净利率亦较 17-18 年有大幅提升,达到16.63%/16.64%。

▲IC 设计板块毛利率及净利率

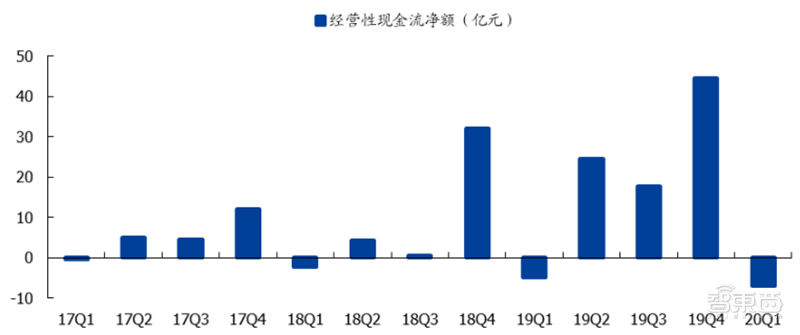

IC 设计板块板块经营性现金净流量 19Q4/20Q1 分别为 44.53/-7.07 亿元,2019 年连续三个季度大幅增长,20Q1 为负我们预计是季节性因素(Q1 备货支出高)以及疫情对货款交付影响所致。

▲IC 设计板块季度经营性现金净流量(亿元)

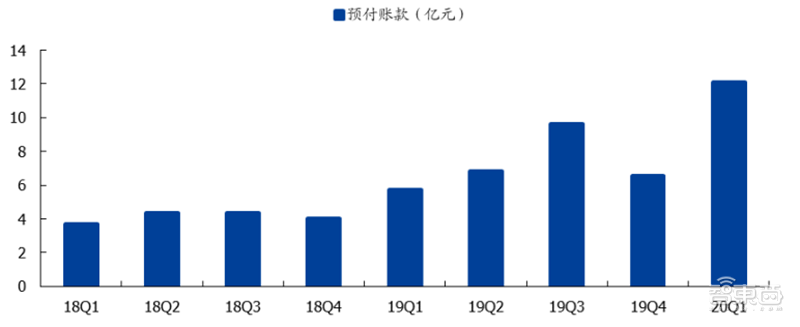

重点关注 IC 设计板块一重点指标——预付账款,预付账款反应的是 IC 设计公司对产业链上游晶圆代工以及封装测试供应商的备货水平,我们看到 19Q1 起板块预付账款水平开始快速提升,同时 20Q1 到达历史新高 12.1 亿元,反映板块整体备货水平积极。

▲IC 设计板块预付账款情况(亿元)

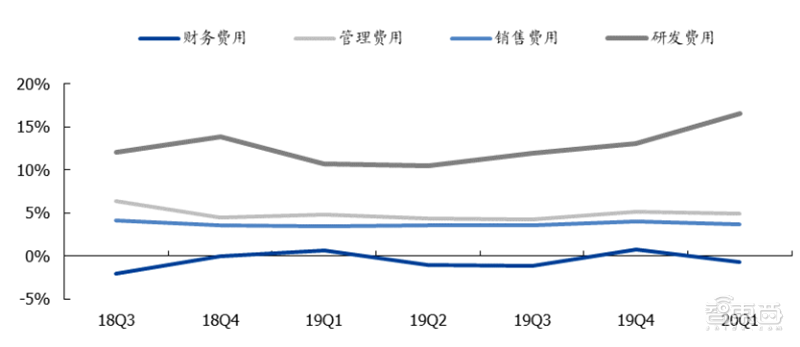

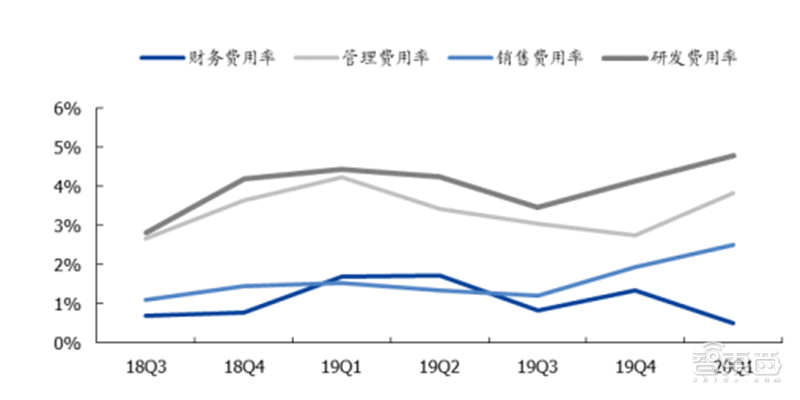

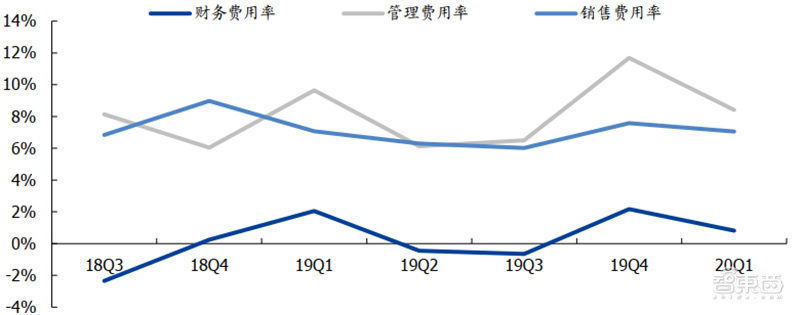

三费方面,IC 设计板块研发费用率从 19Q2 起逐季度提升,19Q4/20Q1 分别为13%/17%,研发强度持续提升。管理费用率及销售费用率保持在稳定水平。财务费用率 19Q2-19Q3 为负的原因我们认为主要是人民币贬值、设计公司美元结算普遍有汇兑收益所致。

▲IC 设计板块三费率情况

三、 IDM & Foundry:营收大幅提升,盈利显著改善

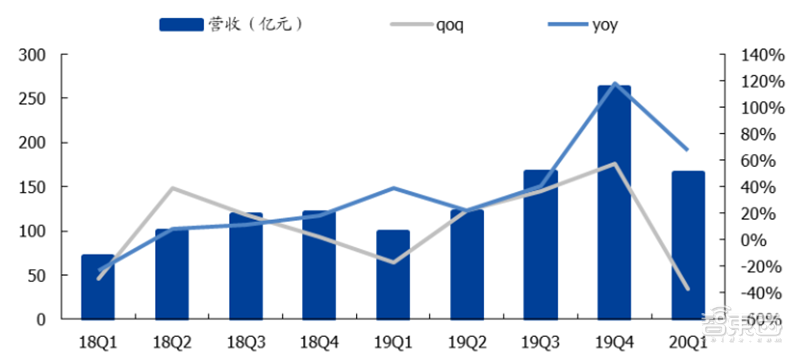

IDM&Foundry 板块 2019-20Q1 实现营收全面高速增长,19Q2\Q3\Q4 营收增速分别为 22%、41%、118%,逐季度向上,同时 20Q1 继续同比大幅增长 67%至 166 亿元。

▲IDM&foundry 板块营收情况

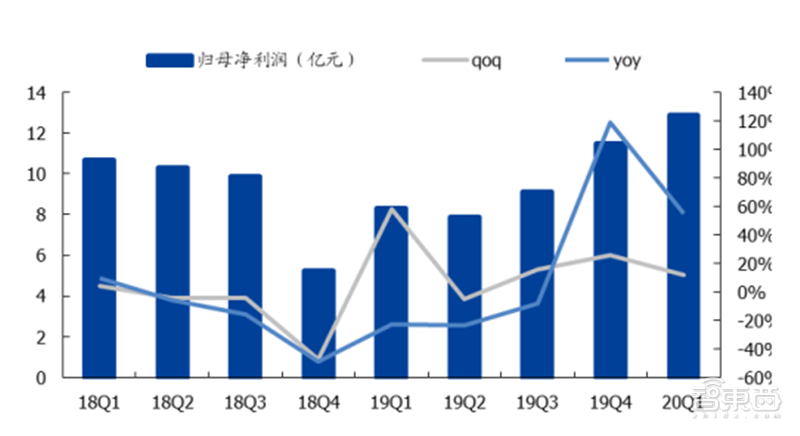

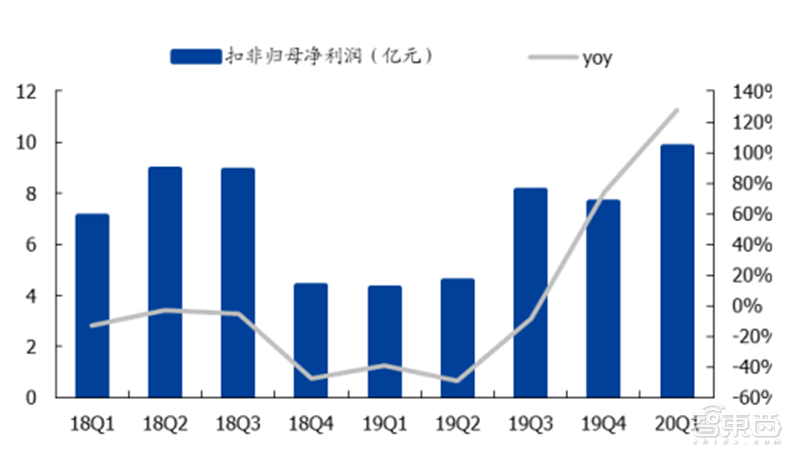

IDM&Foundry 板块归母净利润亦有持续大幅增长,其中 19Q4 归母净利润同比增长118%至 11.5 亿元,20Q1 归母净利润同比增长 55%至 12.89 亿元。19Q4-20Q1 扣非归母净利润增速分别为 74%、128%,体现板块盈利质量提升。

▲IDM&foundry 板块归母净利润情况

▲IDM&foundry 板块扣非归母净利润情况

板块整体盈利能力改善显著,19Q4-20Q1 毛利率持续提升至 15.3%、20.2%,净利率分别为 4.4%、7.8%,均创下盈利能力新高。

▲IDM&foundry 板块利润率水平

▲IDM&foundry 板块费用率水平

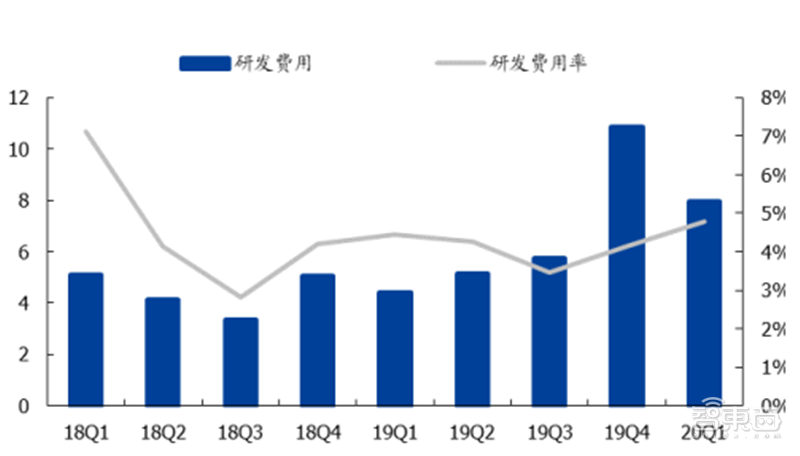

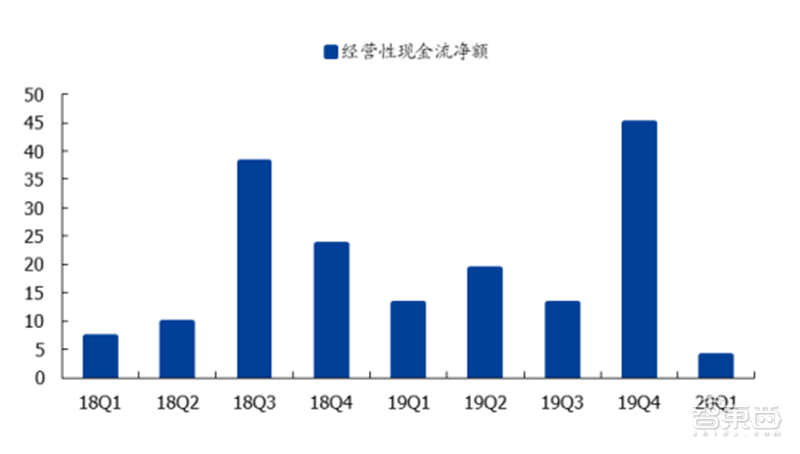

板块 19Q4 单季度研发费用创历史新高,达到 10.85 亿元,研发强度在 20Q1 继续向上提升、研发费用率提升至 5%。板块经营性现金流在 19 年较 18 年有大幅度提升,其中 19Q4 板块经营性现金流为 45.1亿元 。

▲IDM&foundry 板块研发水平(单位:亿元)

▲IDM&foundry 板块经营性现金流水平(单位:亿元)

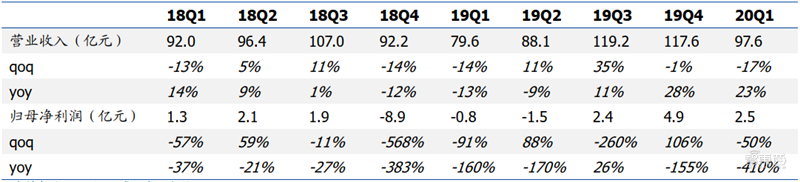

四、 封测:行业显著回暖,净利率有望逐渐修复

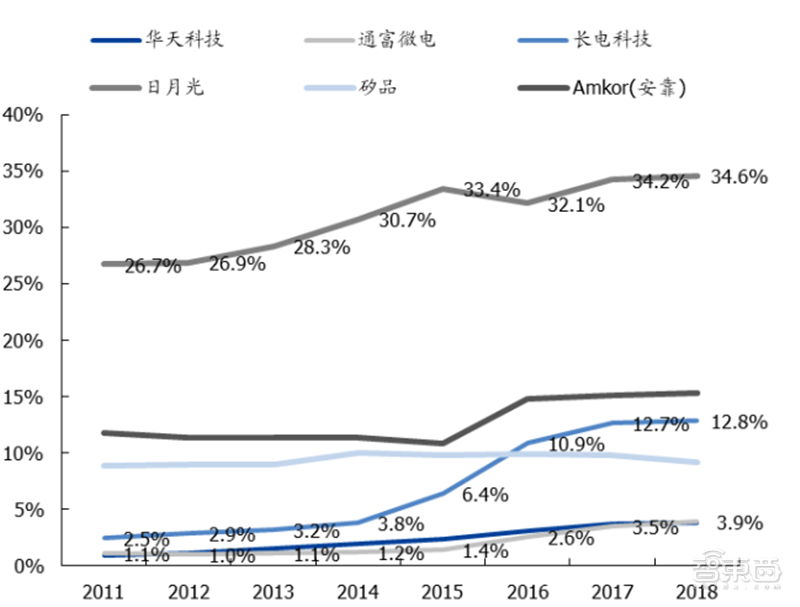

国内封测企业 20Q1 收入增速较高,且随着国内疫情缓解,20Q2 有望保持高增速。封测价值重估两阶段,从毛利率修复到净利率修复。长电科技、通富微电、华天科技等三大封测厂合计全球市占率超过 20%,具备全球竞争力。长期视角相对成熟,具备中期维度的产业投资机会。封测重资产属性强,产能利用率是盈利的关键。在周期上行时,跨越平衡点后具有较高利润弹性,需求和产能的矛盾也会导致局部涨价。

全球封测板块 20Q1 保持较高增长,国内封测厂有望逐渐提升份额。通过对比海内外封测龙头,2020Q1 国内封测厂受疫情影响稼动率产生短期波动,但仍保持较高增速。2020Q2,国内疫情得到基本控制,海外疫情不确定性增加,国内封测厂相对增速有望提高,份额进一步提高。

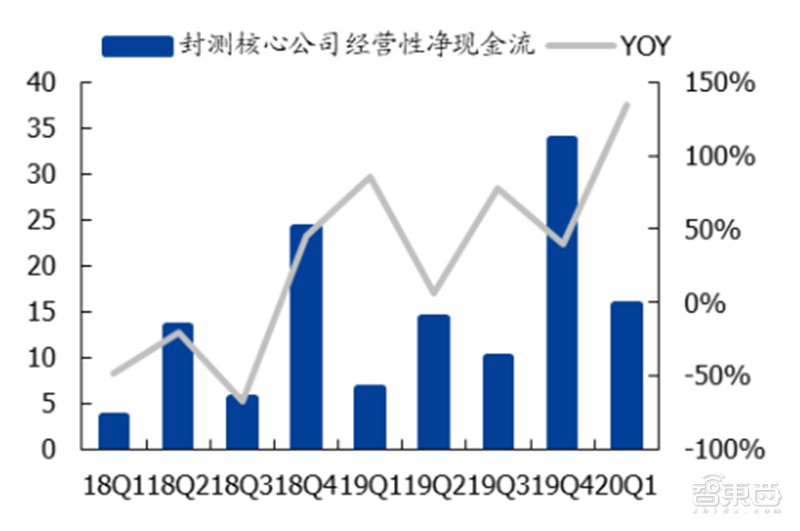

尽管疫情冲击,封测板块 20Q1 营业收入同比增速高达 23%,反映了行业景气度及国内封测工厂的高产能利用率。20Q1,国内封测企业营业收入为 97.6 亿元,同比增长 23%;归母净利润 2.5 亿元,同比扭亏为盈。2019Q4/2020Q1 板块经营性净现金流增长较为明显,同比增速为 40%/134%。

▲封测行业营业收入及净利润

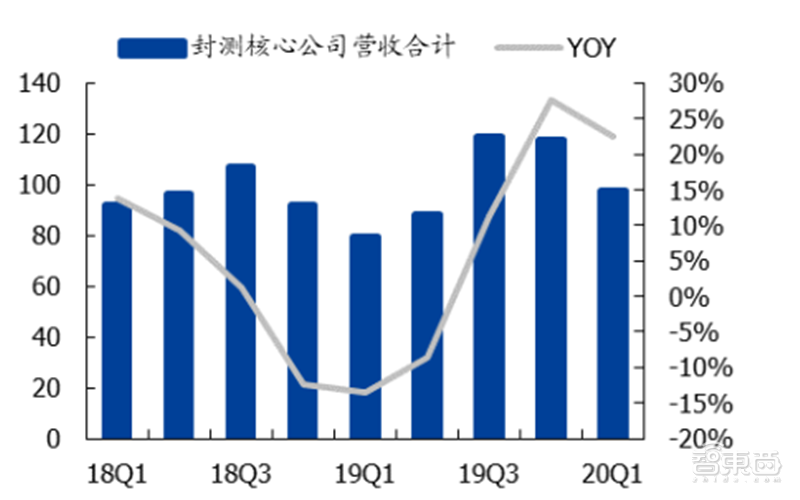

▲封测核心公司营收(亿元)

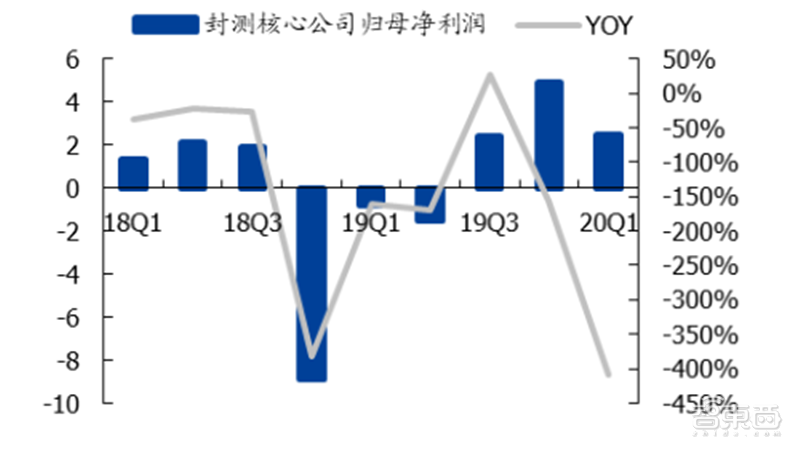

▲封测核心公司归母净利润(亿元)

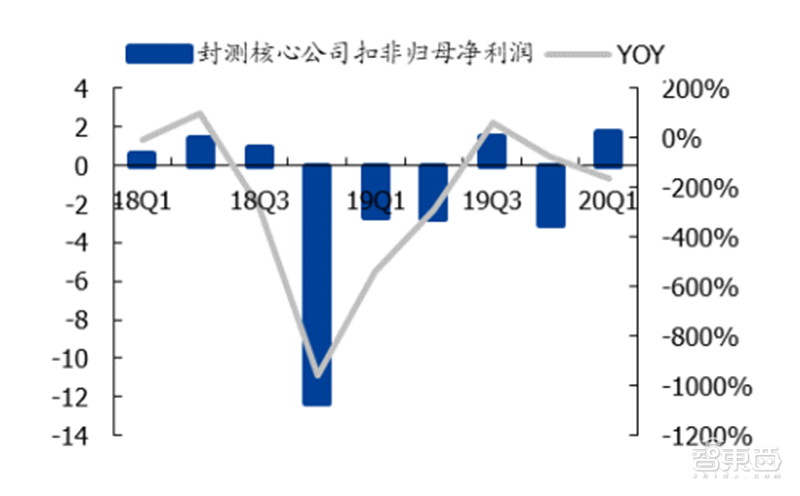

▲封测核心公司扣非归母净利润(亿元)

▲封测核心公司经营性净现金流(亿元)

▲封测核心公司毛利额(亿元)

封测价值重估两阶段,从毛利率修复到净利率修复。长电科技、通富微电、华天科技等三大封测厂合计全球市占率超过 20%,具备全球竞争力。长期视角相对成熟,具备中期维度的产业投资机会。封测重资产属性强,产能利用率是盈利的关键。在周期上行时,跨越平衡点后具有较高利润弹性,需求和产能的矛盾也会导致局部涨价。

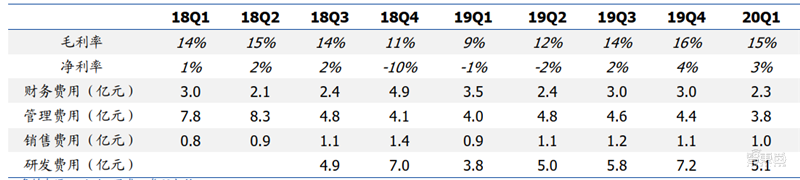

2019H2 产能利用率提升,毛利率修复显著。国内封测行业产能利用率低点在 2019Q1,2019Q2 以后产能利用率逐季提升。封测重资产属性,产能利用率直接反映在毛利率水平上,2019Q4 毛利率修复已经基本实现。

降本提效,净利率还有较高提升空间。我们认为,封测行业毛利率提升的基础上,净利率还有较高提升空间。收入增长摊低费用率水平的基础上,国内主要封测厂精益管理、控费降本有望逐渐显现。2019Q4 净利率水平表现较高部分原因来自于长电科技非经营性损益较高。2020Q1 费用拐点逐渐出现。尽管 2020Q1 单季度收入同比显著增长,但费用同比 19Q1 得到明显控制。不考虑汇兑对财务费用的贡献,管理、销售费用占比均明显下降。

全球封测板块 20Q1 保持较高增长,国内封测厂有望逐渐提升份额。通过对比海内外封测龙头,2020Q1 国内封测厂受疫情影响稼动率产生短期波动,但仍保持较高增速。2020Q2,国内疫情得到基本控制,海外疫情不确定性增加,国内封测厂相对增速有望提高,份额进一步提高。

封测产能分布主要区域:台湾、大陆、东南亚、韩国等。马来西亚是全球封测重镇,AMD、博通、英特尔、意法半导体、英飞凌、skyworks 等均有封测产能分布在此。

3 月中旬马来西亚相继封城封国后,作为东南亚乃至亚洲最重要的半导体、被动元器件出口市场之一,以及最重要的封测产能之地(东南亚占全球封测 27%),全球电子产业将面临供给端挑战。例如英飞凌在 3 月 17 日公告马来西亚工厂已关闭、环球晶在马来西亚的 6 英寸硅晶圆也将受到封国影响,虽然近期陆续得以复工,但产能利用率仍然不高,加剧紧张程度。

▲全球封测企业市占率

五、 设备:预收款项明显增长,国产替代打开空间

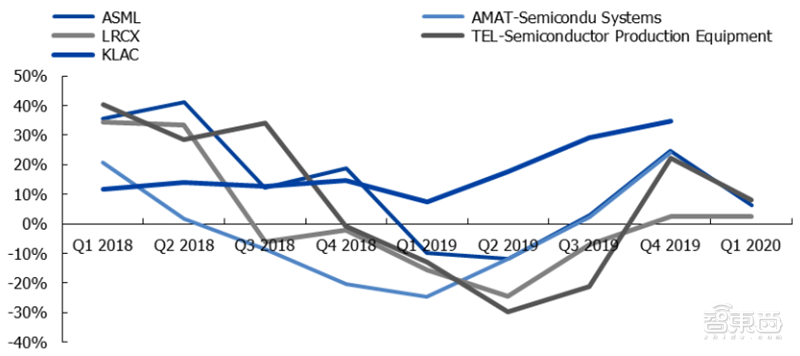

半导体设备周期逐渐回暖,2020Q1 受疫情短期产生波动。伴随着下游资本开支提升,设备厂商营业收入增速从 2019Q2 触底后逐渐回暖。2020Q1 由于疫情冲击,产品发货推迟,导致单季度收入增速下调。以 ASML 为例,如果没有新冠疫情,2020Q2 将成为一个非常强劲的发货季节,收入环比达到 50%以上,但由于新冠疫情影响具有不确定性。ASML 表示下游对于先进的光刻设备需求有增无减。

国内晶圆厂建设即将键入高峰期,内资采购市场仍有提升空间,国产化率相对较低。根据已经披露的国内规划在建的晶圆厂投资规划统计,2020~2022 年晶圆厂投资额将是历史上最高的三年,并且随着国内对于半导体制造国产替代的需求增加,未来可能还会有新增的投资项目。根据 SEMI,中国大陆设备需求已经达到全球设备需求的 20~30%,但考虑到大陆的需求有一半来自于英特尔、三星、台积电等外国公司的投资,实际上内资采购金额的市场空间约 10%。其中,国产化率还相对较低。

国内设备龙头企业增速亮眼。北方华创、中微公司作为国内旗舰龙头,19Q4/20Q1 收入增速表现较为优秀。晶盛机电、华峰测控作为各自细分领域龙头企业,也有较高增速表现。长川科技收入增速显著较高,一方面由于下游景气提升及新产品导入,另一方面由于公司并表 STI。

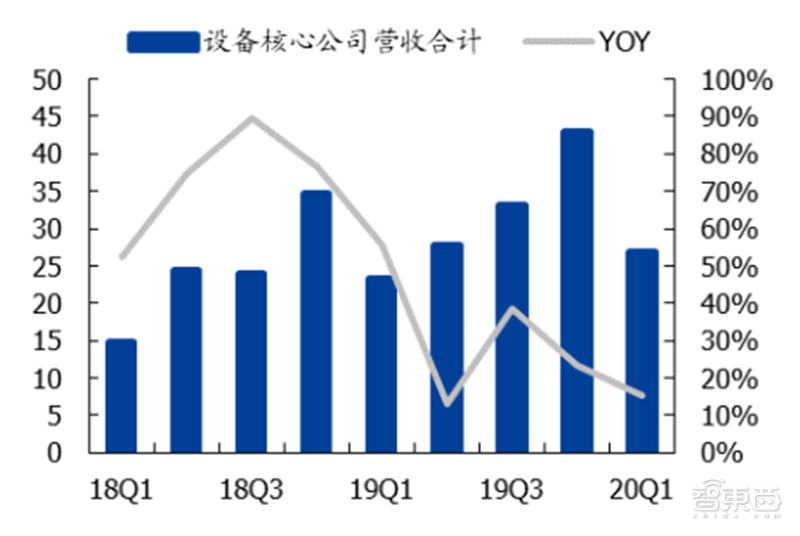

国产半导体设备企业(北方华创、中微公司、精测电子、华峰测控、长川科技、至纯科技、晶盛机电、万业企业)进入快速增长期,国产替代空间巨大。由于万业企业历史数据受地产影响较大,因此在统计板块财务时剔除万业企业。 根据我们统计,2019Q4/2020Q1 设备板块收入增速分别为 23%/16%,即使在疫情影响下,整个板块仍然保持正增长。

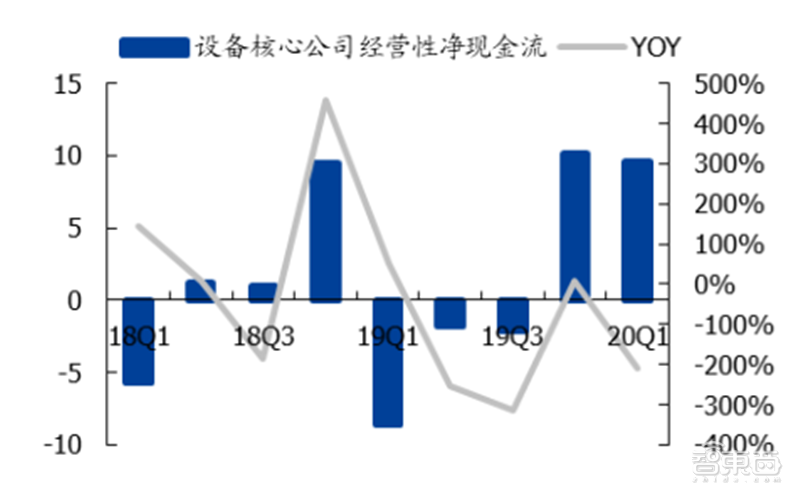

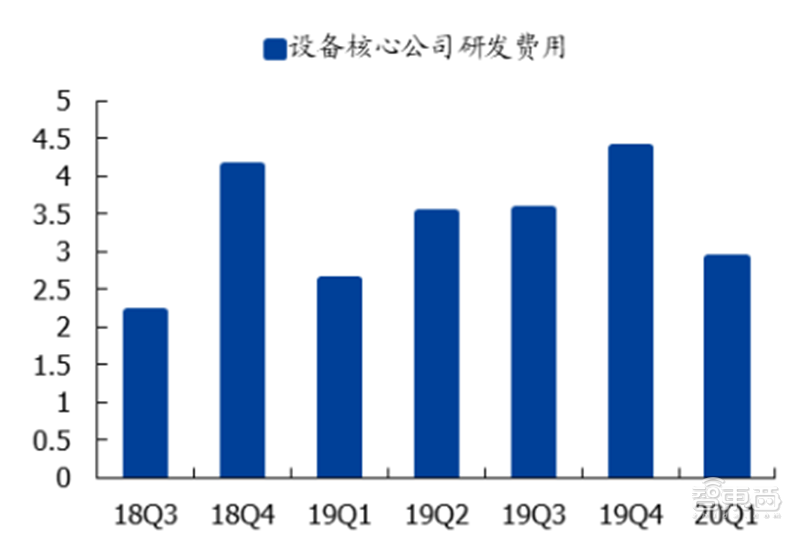

保持较高研发强度,同时净经营现金流明显改善。2019Q4/2020Q1 设备板块经营性净现金流为 10.2/9.5 亿元,同比、环比均大幅改善。2019Q4/2020Q1 研发费用分别为 4.4/2.9亿元,同比持续增长。

▲设备核心公司营收(亿元)

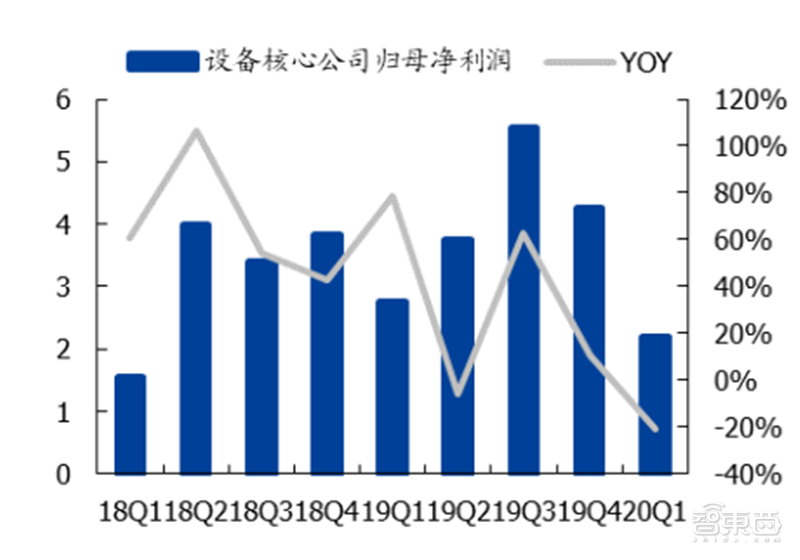

▲设备核心公司归母净利润(亿元)

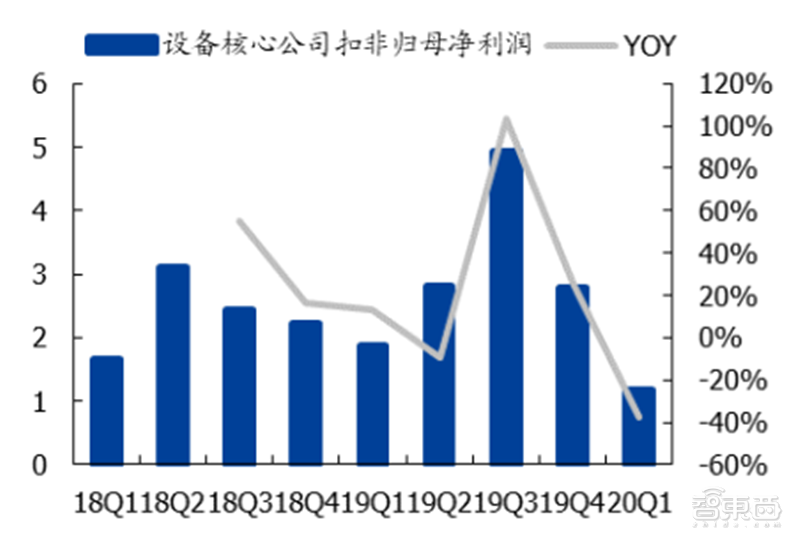

▲设备核心公司扣非归母净利润(亿元)

▲设备核心公司经营性净现金流(亿元)

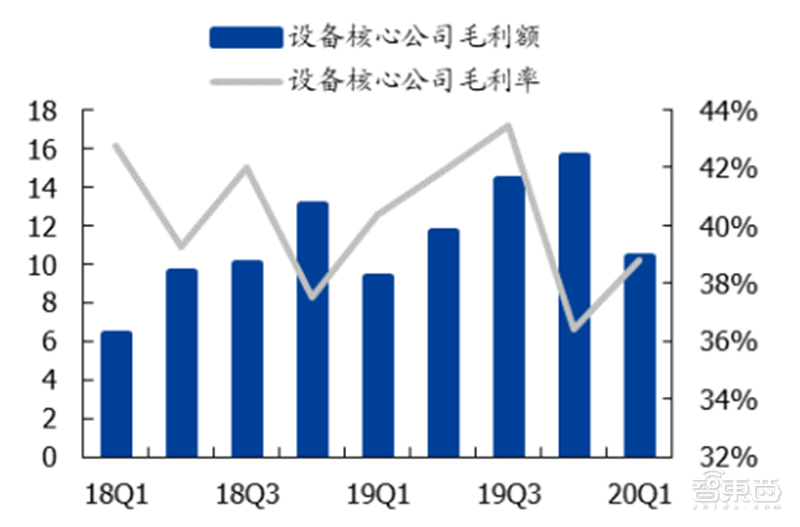

▲设备核心公司毛利额(亿元)

▲设备核心公司研发费用(亿元)

半导体设备周期逐渐回暖,2020Q1 受疫情短期产生波动。伴随着下游资本开支提升,设备厂商营业收入增速从 2019Q2 触底后逐渐回暖。2020Q1 由于疫情冲击,产品发货推迟,导致单季度收入增速下调。以 ASML 为例,如果没有新冠疫情,2020Q2 将成为一个非常强劲的发货季节,收入环比达到 50%以上,但由于新冠疫情影响具有不确定性。ASML 表示下游对于先进的光刻设备需求有增无减。

▲海外半导体设备龙头营业收入增速跟踪

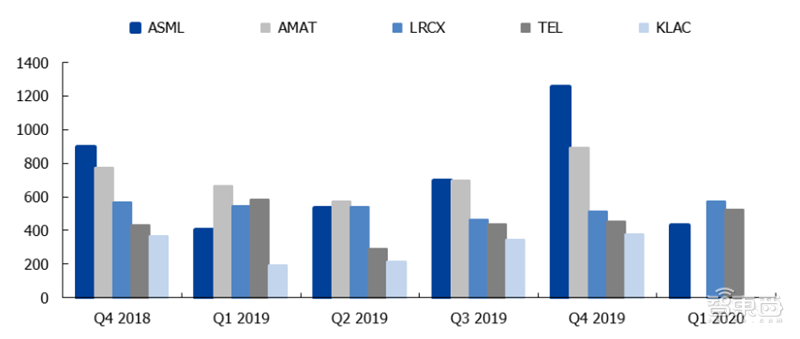

▲海外半导体设备龙头 GAAP 净利润(百万美元)

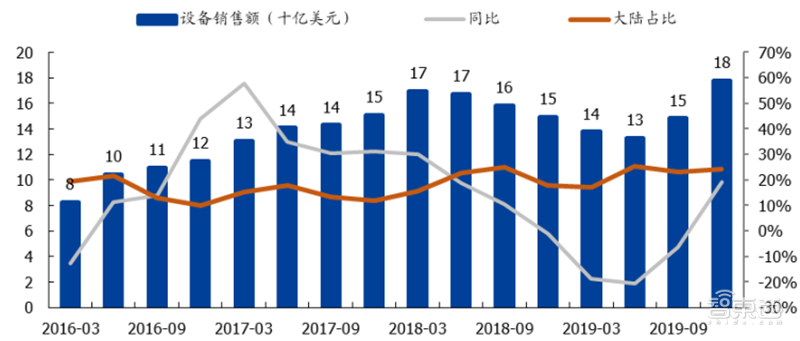

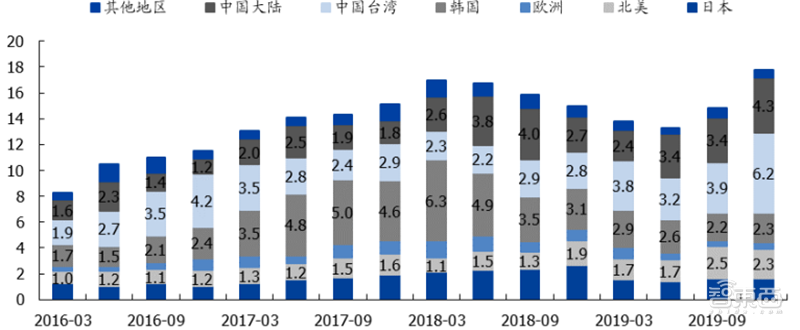

根据 SEMI,2019Q4 半导体设备销售额 178 亿美元,同比增长 19%,环比增长 24%,单季度半导体设备销售额创历史新高。按地区分布,贡献最大的分别是中国大陆(同比增长 59%)、中国台湾(同比增长 121%)。

▲全球半导体设备销售额(十亿美元)

▲全球半导体设备销售额(十亿美元)

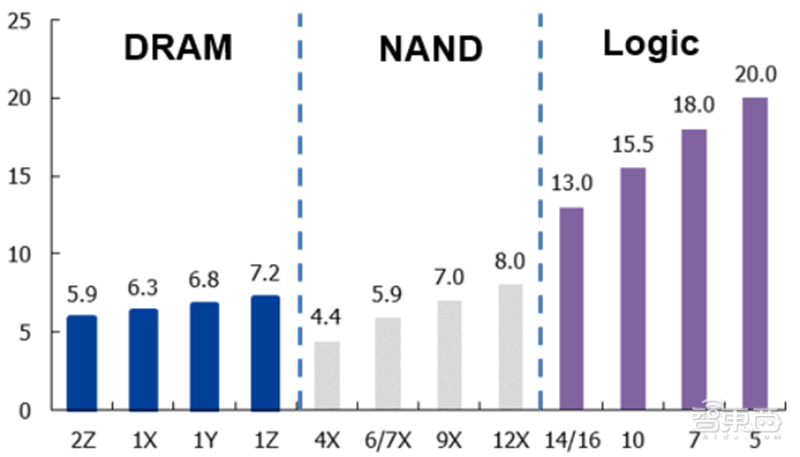

“芯拐点”、新制程、新产能推动需求。我们判断本轮反转首先来自于全球“芯”拐点,行业向上;其次,先进制程带来的资本开支越来越重, 7nm 投资在 100 亿美元,研发30 亿美元; 5~3nm 投资在 200 亿美元; 7nm 单位面积生产成本跳升,较 14nm 直接翻倍;并且,大陆晶圆厂投建带动更多设备投资需求。

▲全球半导体资本开资(百万美元)

▲100K 产能对应投资额要求(亿美元)

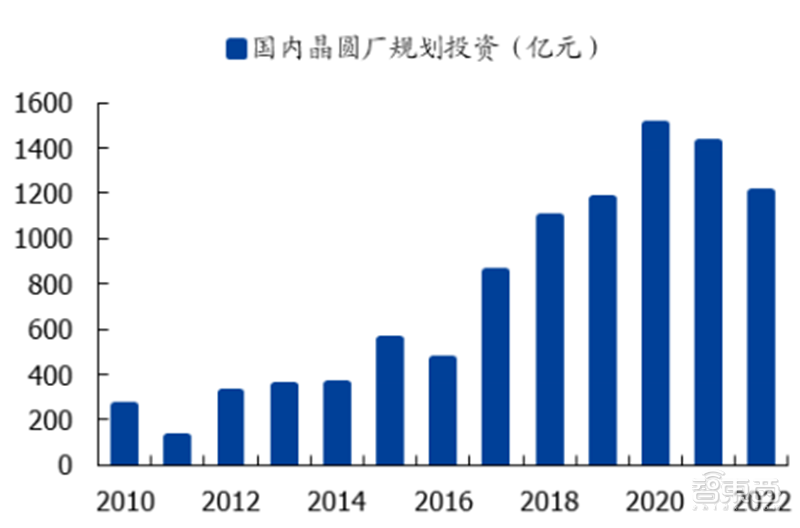

国内晶圆厂建设即将键入高峰期,内资采购市场仍有提升空间。根据已经披露的国内规划在建的晶圆厂投资规划统计,2020~2022 年晶圆厂投资额将是历史上最高的三年,并且随着国内对于半导体制造国产替代的需求增加,未来可能还会有新增的投资项目。根据 SEMI,中国大陆设备需求已经达到全球设备需求的 20~30%,但考虑到大陆的需求有一半来自于英特尔、三星、台积电等外国公司的投资,实际上内资采购金额的市场空间约 10%。

▲国内晶圆厂规划投资额

▲2018 年全球集成电路前段设备市场分布情况

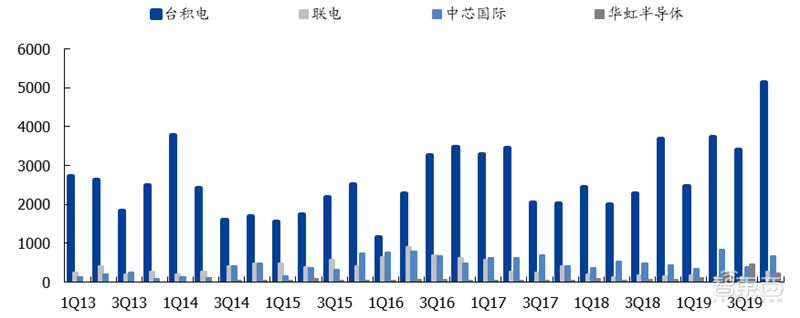

Capex 进入上行期,台积电、中芯国际纷纷增加资本开支。台积电率先推进大幅资本开资提升,推进先进制程应用。台积电 2018 年资本开支 104 亿美元,2019 年提升会 148亿美元,2020 年预期 150~160 亿美元。中芯国际 2019 年资本开支 22 亿美元,预期2020 年上升至 31 亿美元,开启新一轮资本开支。

▲晶圆代工企业资本开支(百万美元)

设备国产化率较低,海外龙头垄断性较高。半导体前道设备市场集中度较高,且多为海外龙头占据主要份额。目前,我国半导体设备市场仍非常依赖进口,从市场格局来看,细分市场均有较高集中度,主要参与厂商一般不超过 5 家,top3 份额往往高于 90%,部分设备甚至出现一家独大的情况。

六、 半导体材料:国产替代序幕升起,行业正在提速

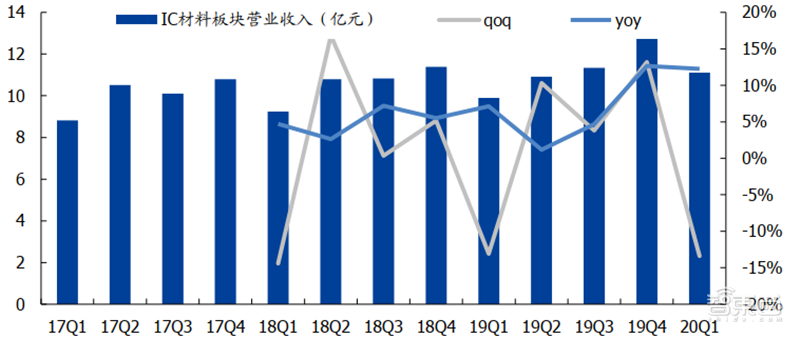

2019 年 IC 材料板块整体营收为 74.13 亿元,实现了 6.47%的同比增速(新股 18 年数据缺失,故计算 19 年同比增速时予以剔除,下同),其中 19Q4 板块包含新股实现营收 20.82 亿,单季度营收同比增长 12.66%。20Q1 板块整体实现营收 18.79 亿元,疫情之下仍然实现 21.77%的同比逆势增长 。

中国半导体制造崛起,上游材料环节随之受益,疫情之下国产供应链重要性更加凸显,国产链公司地位进一步提升。我们可以看到在 19Q4 及 20Q1,板块已有部分公司通过持续的技术、产品、客户等方面的攻关,在国产替代红利加持下逐渐实现了营收上的突破。

▲IC 材料板块成份股营业收入(单位:亿元)

20Q1 归母净利润整体层面相较 19Q4 扭亏。2020 年第一季度 IC 材料板块(含科创板公司)实现整体归母净利润为 1.09 亿元,疫情之下同比下滑 30.9%,比较之下 19Q4 归母净利润为-1.68 亿元,2020 年开年归母净利润环比改善明显。

▲IC 材料板块归母净利润情况(单位:亿元)

IC 材料板块盈利能力相对稳定(含科创板公司)。19Q4 板块整体毛利率为 29.82%,来到20Q1继续维持了29%以上水平。净利率19Q4短暂承压为负后,20Q1回复到5.79%。

▲IC 材料板块毛利率及净利率

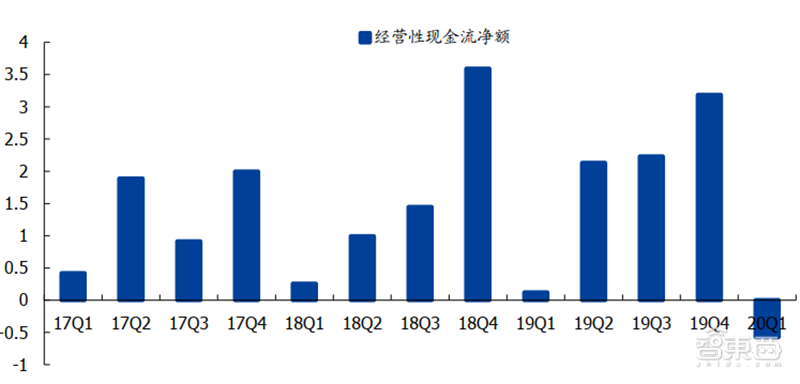

IC 材料板块(包含科创板公司)整体经营性现金净流量 19Q4/20Q1 分别为 10.83/-0.67亿元,2019 年从 19Q2 起连续三个季度实现增长,尤其是 19Q4 增幅较大。由于季节性因素(Q1 备货支出高),历来 Q1 经营性现金净流量净额放在全年范围内都为比较低的水平,而 20Q1 出现负值我们预计是疫情进一步对货款交付产生了影响。

▲IC 材料板块经营性现金流量净额情况(单位:亿元)

▲IC 材料板块三费率情况

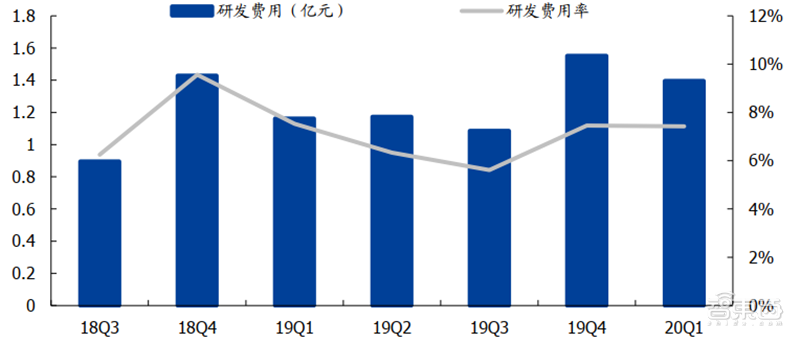

IC 材料板块公司持续保持高研发投入水平(含科创板公司)。20Q1 材料板块整体研发费用为 1.4 亿元,研发费用率为 7%,相比 19 年全年研发水平均有所提升,拉长时间轴我们可以看到近两年细分行业研发占营收比重均在 6%以上。相对于半导体产业链其他环节,我国的半导体材料环节相对薄弱,依旧处于追赶全球领先的阶段,但半导体国产化不允许任何一个环节的缺席,持续、稳定的研发投入正是我国材料赛道相关公司追赶全球领先的重要保障。

▲IC 材料板块研发情况

目前全球半导体正在经历从中国台湾向中国大陆的第三次产业转移,历史上看,前两次的行业转移分别发生在 20 世纪 80 年代和 20 世纪 90 年代末,分别从美国本土到日本和美日向韩国、中国台湾的转移。目前我们已经看到设计、制造、设备等半导体环节向中国的转移已经开启。

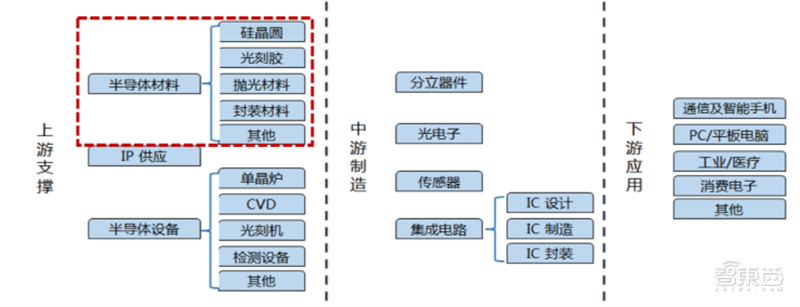

▲半导体上下游产业链,以及半导体材料在产业链所处位置

▲半导体材料分类

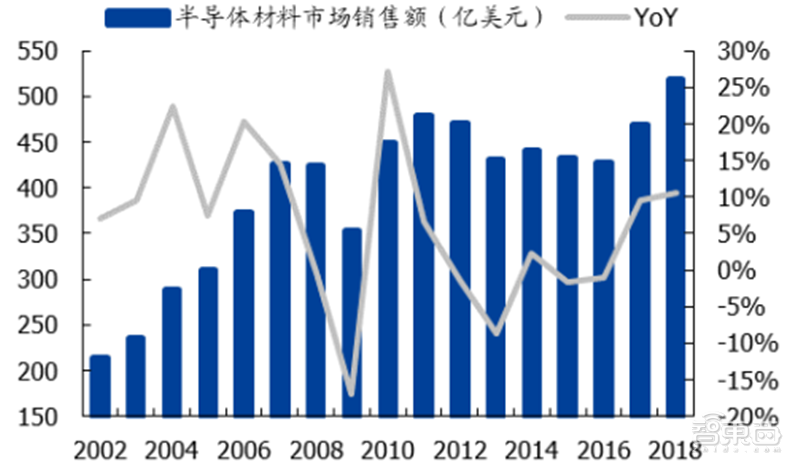

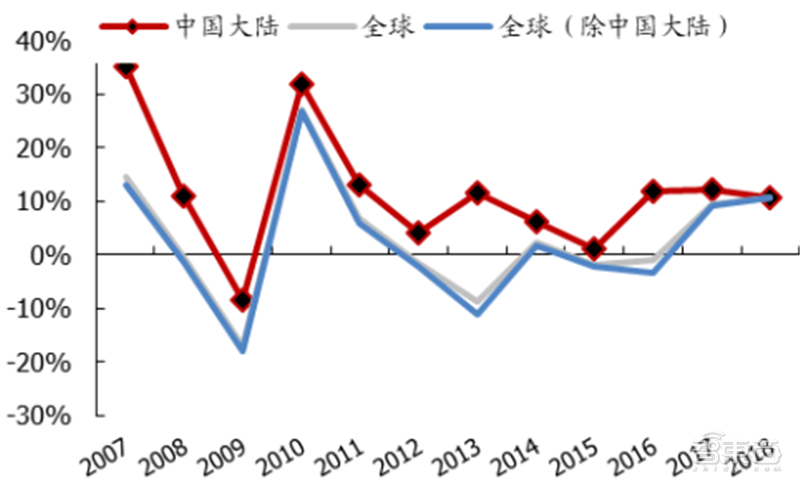

全球半导体材料的销售额也在同步增长,至 2018 年全球半导体材料销售额达到 519.4亿美元,创下历史新高。销售增速 10.65%,创下了自 2011 年以来的新高;近年来,中国大陆半导体材料的销售额保持稳步增长,增速方面一直领先全球增速。

▲全球半导体材料市场销售额

▲中国大陆半导体材料市场增速 vs.全球

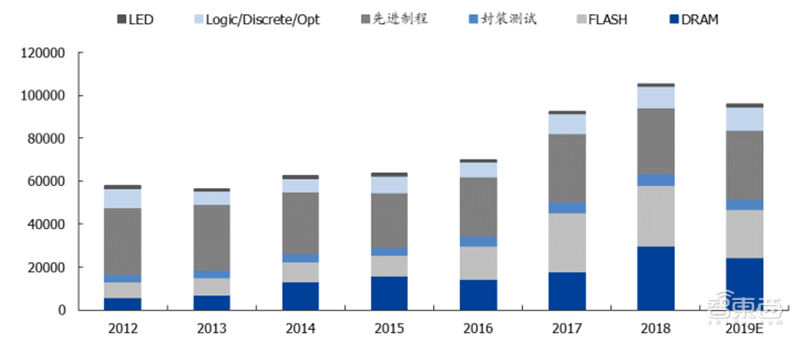

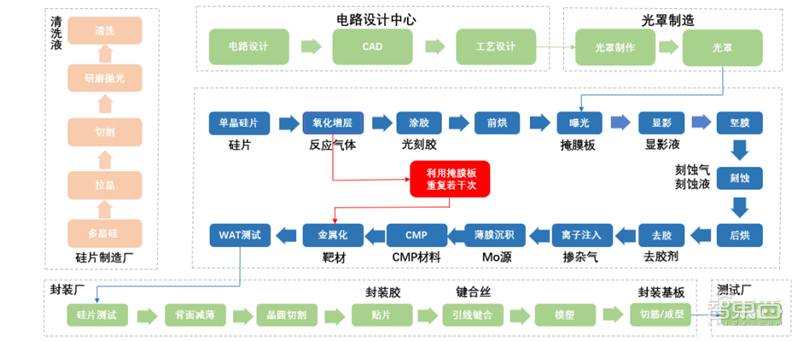

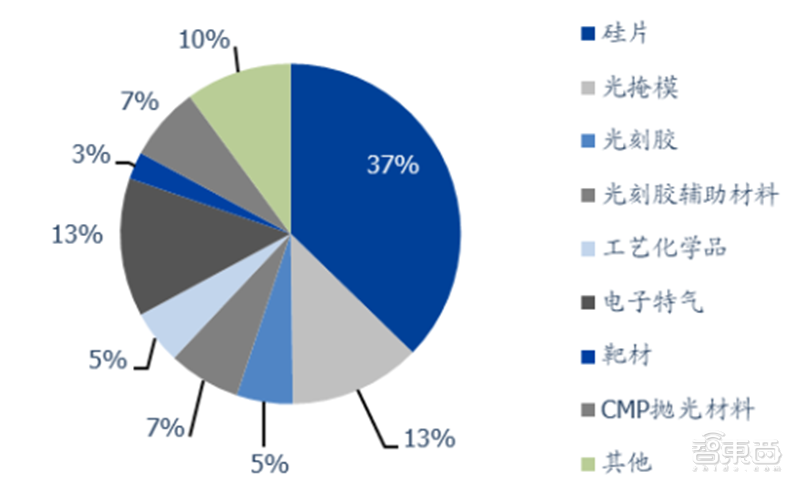

晶圆制造材料包含硅、掩膜版、光刻胶、电子气体、CMP 抛光材料、湿化学品、溅射靶材等,其中硅片约占整个晶圆制造材料的三分之一。

▲半导体原材料分布情况

▲封装及晶圆制造材料市场规模及增速(单位:亿美元)

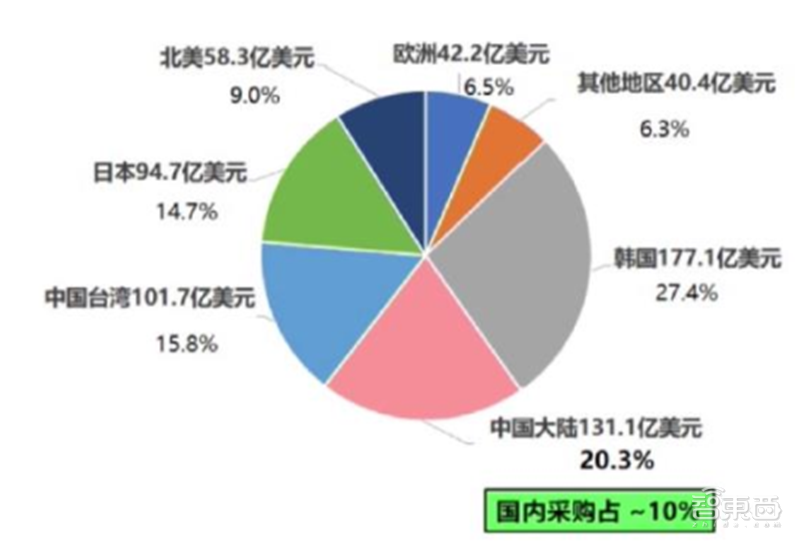

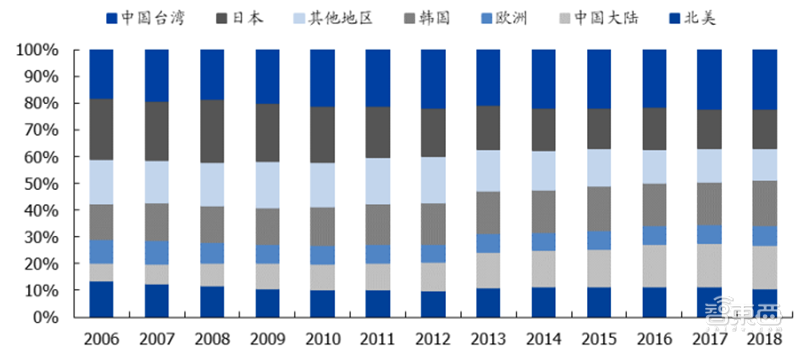

中国半导体材料需求巨大,产业持续东移,国产替代序幕缓缓拉起。从占比来看,半导体材料市场中,中国台湾依然是半导体材料消耗最大的地区,全球占比 22.04%。中国大陆占比 19%排名全球第三,略低于 19.8%的韩国。然而中国大陆占比已实现连续十年稳定提升,从 2006 年占全球比重 11%,到 2018 年占比 19%。产业东移趋势明显。

▲全球半导体材料销售额分布

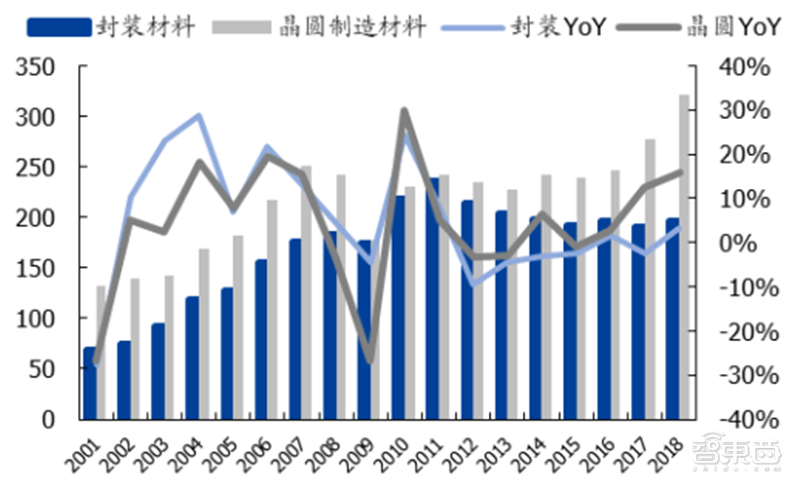

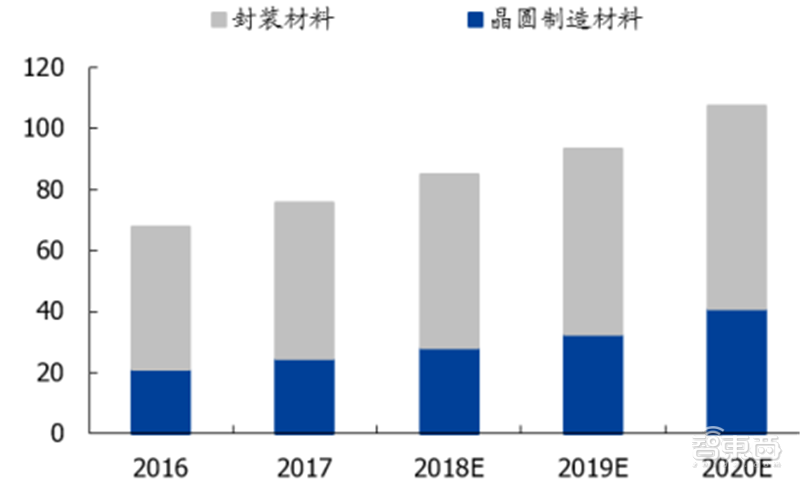

半导体材料可分为晶圆制造材料和封装材料,晶圆制造材料是半导体材料市场的主力军。2018 年,全球半导体材料销售规模为 519.4 亿美元,同比增长 10.7%,其中晶圆制造材料及封装材料销售额分别为 322 亿美元和 197 亿美元,同比增长 15.9%和 3.1%。

▲2016-2020 年我国半导体材料市场规模(亿美元)

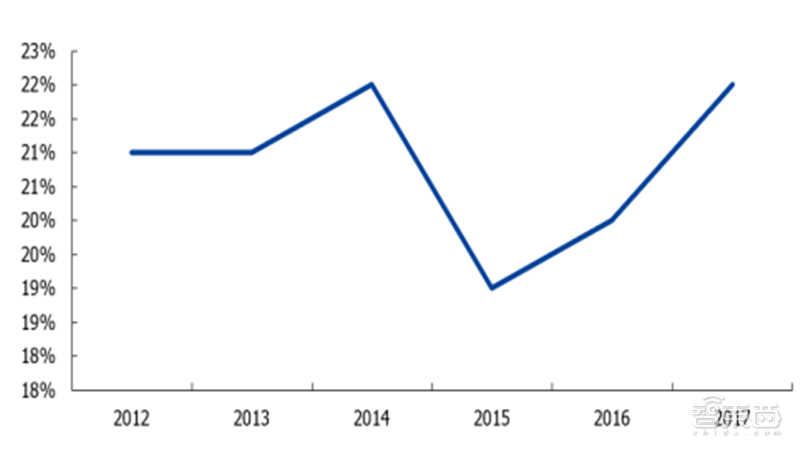

▲2012-2017 年我国占半导体制造材料国产化情况(%)

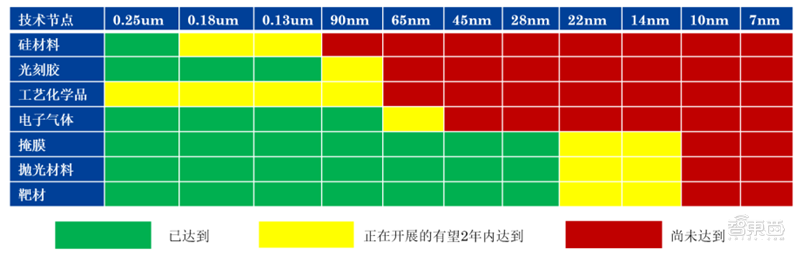

半导体芯片制造工艺半导体将原始半导体材料转变成半导体芯片,每个工艺制程都需要电子化学品,半导体芯片造过就是物理和化学的反应过程,半导体材料的应用决定了摩尔定律的持续推进,决定芯片是否将持续缩小线宽。目前我国不同半导体制造材料的技术水平不等,但整体与国外差距较大,存在巨大的国产替代空间。

▲半导体材料国产化进程

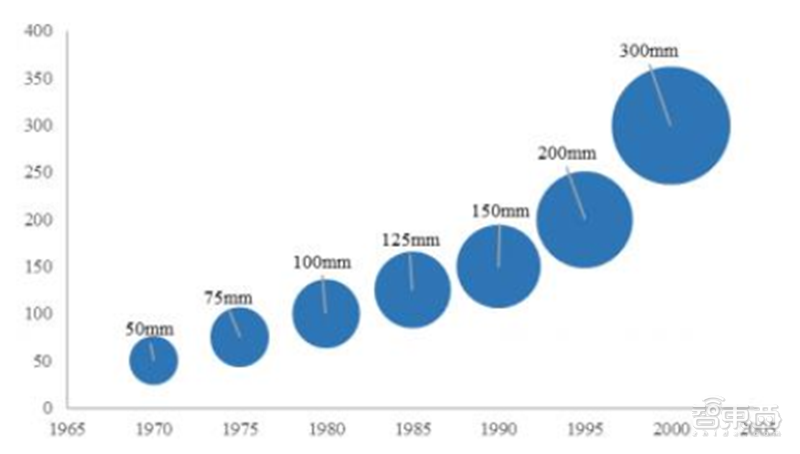

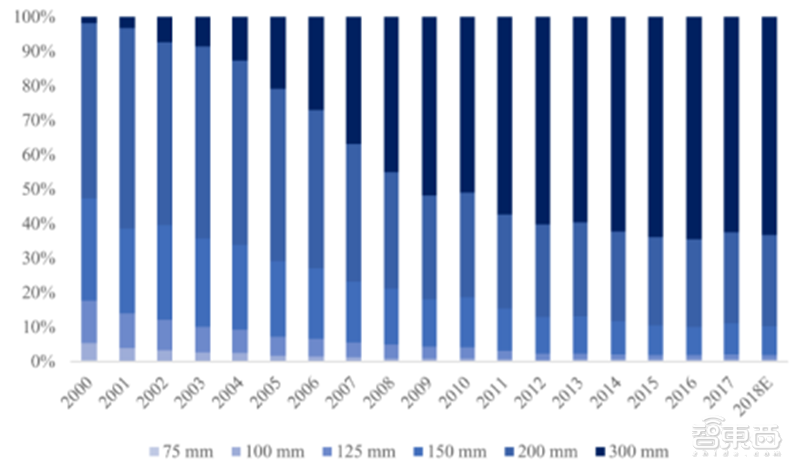

硅片,半导体制造重中之重。根据目前 SEMI 对于全球各类半导体硅片的出货量统计,我们也看到半导体市场对于 12 英寸硅片的需求及使用也是逐步增加。2011 年,200mm半导体硅片市场占有率稳定在 25-27%之间;2016 年至 2017 年,由于汽车电子、智能手机用指纹芯片、液晶显示器市场需求快速增长,200mm硅片出货面积同比增长14.68%;2018 年,200mm 硅片出货面积达到 3278.00 百万平方英寸,同比增长 6.25%。2018年,300mm 硅片和 200mm 硅片驰航份额分别为 63.31%和 26.34%,两种尺寸硅片合计占比接近90.00%。

▲半导体硅片技术演变史

▲全球各类型半导体硅片出货面积占比

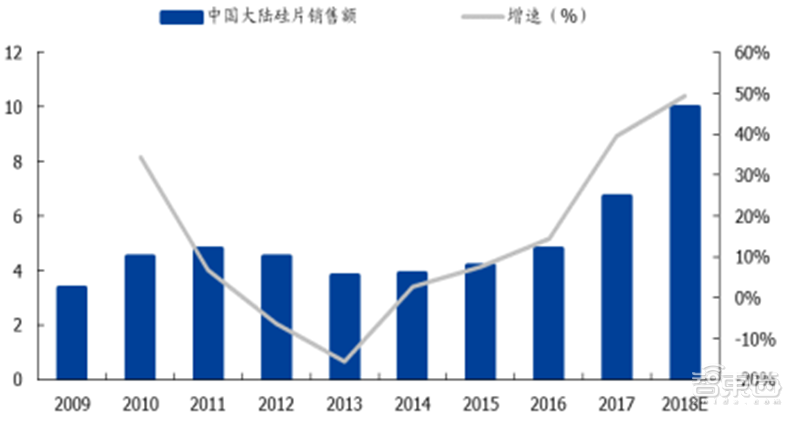

2008 年至 2013 年,中国大陆半导体硅片市场发展趋势与全球半导体硅片市场一致。2014 年起,随着中国半导体制造生产线投产、中国半导体制造技术的不断进步与中国半导体终端市场的飞速发展,中国大陆半导体硅片市场步入飞跃式发展阶段。2016 年-2018年,中国半导体硅片销售额从 5.00 亿美元上升至 9.96 亿美元,年均复合增长率高达41.17%。中国作为全球最大的半导体终端市场,未来随着中国芯片制造产能的持续扩张,中国半导体硅片市场的规模将继续以高于全球市场的速度增长。

▲中国大陆半导体硅片市场规模(亿美元)

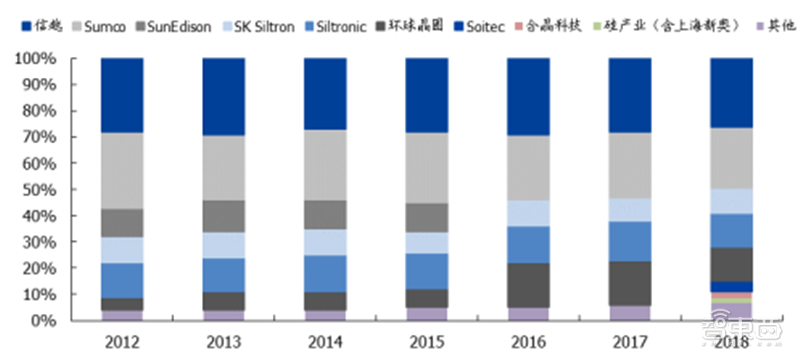

▲全球硅片市场竞争格局及市占率

光刻胶,逐步突破,任重而道远。光刻胶是半导体生产中光刻工艺的核心材料,按照应用领域的不同,光刻胶可以分为印刷电路板(PCB)用光刻胶、液晶显示(LCD)用光刻胶、半导体用光刻胶和其他用途光刻胶。PCB 光刻胶技术壁垒相对其他两类较低,而半导体光刻胶代表着光刻胶技术最先进水平。

光行业壁垒高耸,研发能力要求极高,资金需求巨大。实际操作中由于各个客户的产品的要求不同,对应的光刻胶的具体要求千奇百怪。这一点将会直接导致光刻胶企业在生产制作光刻胶的时候需要具备足够的配方研发能力,对众多国内仍在起步的厂商无疑是个巨大的挑战。另一方面由于光刻胶最终需要应用在光刻机上,以 ASML 为例,EUV 光刻机常年保持在 1 亿欧元左右,248nm 的 KrF 光刻机也基本维持在一千万欧元以上。

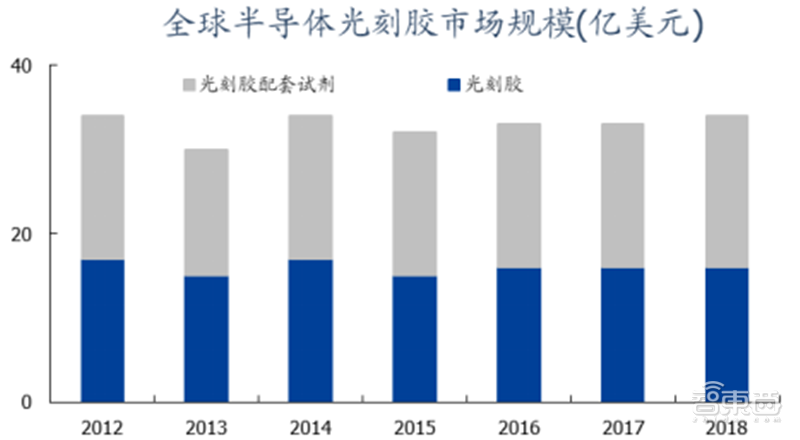

248nm 及以上高端光刻胶为全球市场的主流。SEMI 的数据显示,2018 年全球半导体用光刻胶市场达到 24 亿美元,较 2017 年同比增长 20%。光刻胶配套试剂方面,2018年全球光刻胶配套试剂市场达到 28 亿美元,较 2017 年增长 27%。

▲全球半导体光刻胶及配套试剂市场规模

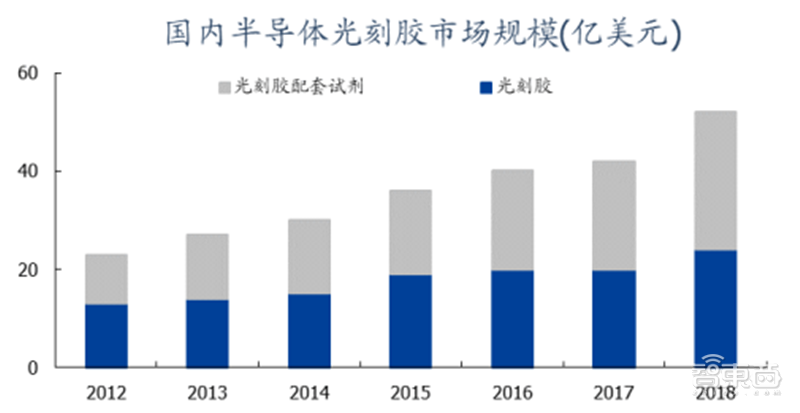

▲中国半导体光刻胶及配套试剂市场规模

国内光刻胶生产商主要生产 PCB 光刻胶,面板光刻胶和半导体光刻胶由于光刻胶的技术壁垒较高,国内高端光刻胶市场基本被国外企业垄断,特别是高分辨率的 KrF 和 ArF 光刻胶,基本被日本和美国企业占据。PCB 光刻胶的技术要求较低,PCB 光刻胶在光刻胶产品系列中属于较低端,目前国产化率已达到 50%;LCD 光刻胶国产化率在 10%左右,进口替代空间巨大;IC 光刻胶与国外相比仍有较大差距,国产替代之路任重道远。

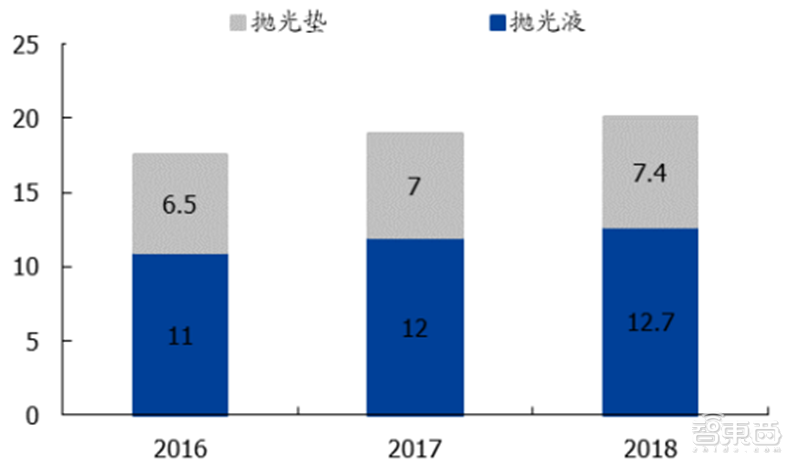

CMP,突破重围,国产化启动。CMP 化学机械抛光(ChemicalMechanicalPolishing)工艺是半导体制造过程中的关键流程之一,主要包括抛光液、抛光垫、调节器、清洁剂等,其市场份额分别占比 49%、33%、9%和 5%。至 2018 年市场抛光液和抛光垫市场分别达到了 12.7 和 7.4 亿美元。

▲全球 CMP 材料市场规模情况(亿美元)

▲ 我国 CMP 材料市场规模情况(亿元)

目前市场上抛光垫目前主要被陶氏化学公司所垄断,市场份额达到 90%左右,其他供应商还包括日本东丽、3M、台湾三方化学、卡博特等公司,合计份额在 10%左右。抛光液方面,目前主要的供应商包括日本 Fujimi、日本 HinomotoKenmazai,美国卡博特、杜邦、Rodel、Eka、韩国 ACE 等公司,占据全球 90%以上的市场份额,国内这一市场主要依赖进口,国内仅有部分企业可以生产,但也体现了国内逐步的技术突破,以及进口替代市场的巨大。

湿电子化学品,内资龙头效应显著。湿电子化学品,也叫超净高纯试剂,为微电子、光电子湿法工艺制程中使用的各种电子化工材料,主要用于半导体、太阳能硅片、LED 和平板显示等电子元器件的清洗和蚀刻等工艺环节。

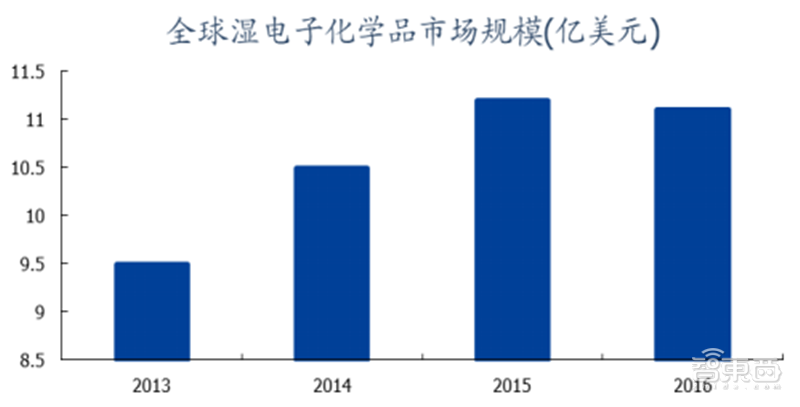

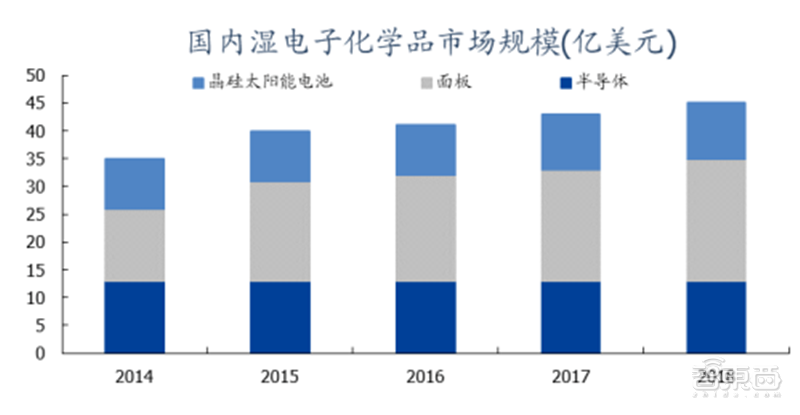

全球半导体制造用湿电子化学品2016年市场规模约14.7亿美元,比2015年增长3.5%。2018 年全球半导体制造用工艺化学品市场分别达到 15.9 亿美元。我国湿电子化学品市场规模约 85 亿元,其中,2018 年我国半导体制造用工艺化学品市场规模约 26 亿元。

▲全球湿电子化学品市场规模

▲中国湿电子化学品市场规模

全球的湿电子化学品市场大多被欧美和日本公司占据,其中欧美公司主要有 BASF、霍尼韦尔、ATMI、杜邦、空气产品公司,合计占比 37%左右;日本公司主要有关东化学、三 菱化学、京都化工、住友化学、宇部兴产、森田化学等,合计占比 34%左右;台湾地区和韩国公司主要有台湾东应化、台湾联士电子、鑫林科技、东友、东进等,合计占比 17%左右。国内企业主要有浙江凯圣、湖北兴福、上海新阳、苏州晶瑞、江化微、江阴润玛、杭州格仕达、贵州微顿品磷等,占全球市场 10%左右,技术等级主要集中在 G2 以下仅有少部分企业达到 G4 以上标准。

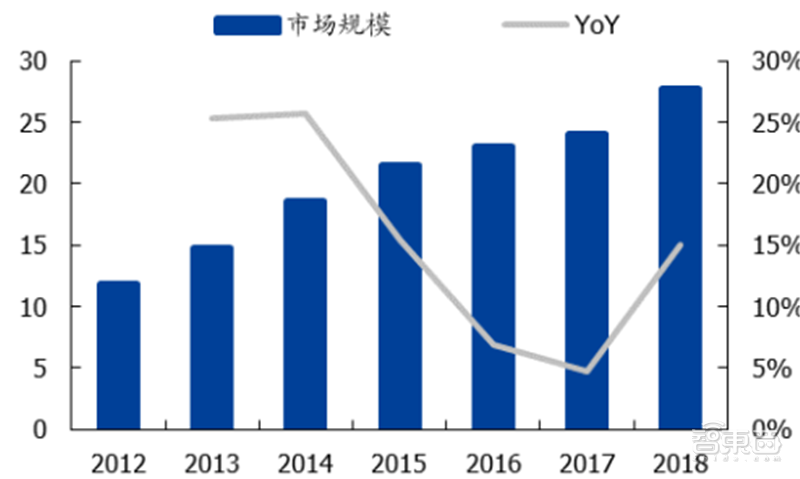

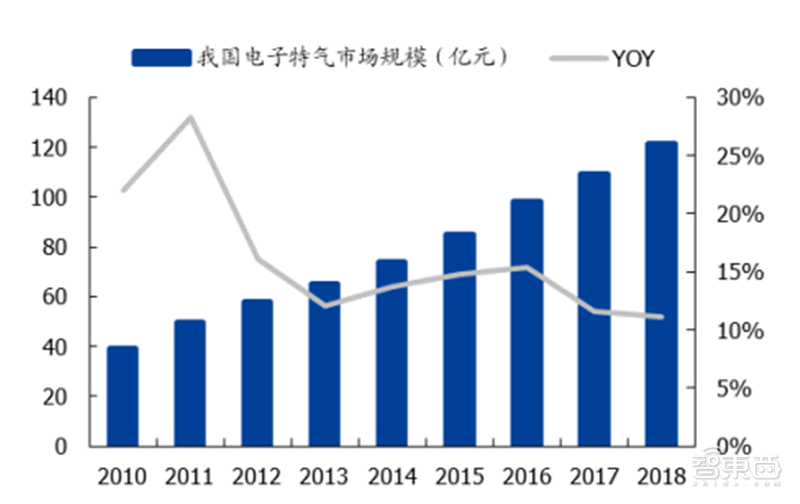

电子特气,需求空间大,拉开进口替代序幕。电子特种气体是集成电路、显示面板、光伏能源、光纤光缆等电子产业加工制造过程中不可或缺的关键材料,其市场规模保持高速发展。2010-2018 年,我国电子特气市场规模复合增速达 15.3%,2018 年我国电子特气市场规模达 121.56 亿元。其中,半导体制造用电子特气市场规模约 45 亿元。根据前瞻产业研究院预测,2024 年我国电子特种气体市场规模将达到 230 亿元,2018-2024 年复合增速将达 11.2%。电子特气将为中国新兴产业的发展注入新动力。

▲我国电子特气市场规模(亿元)

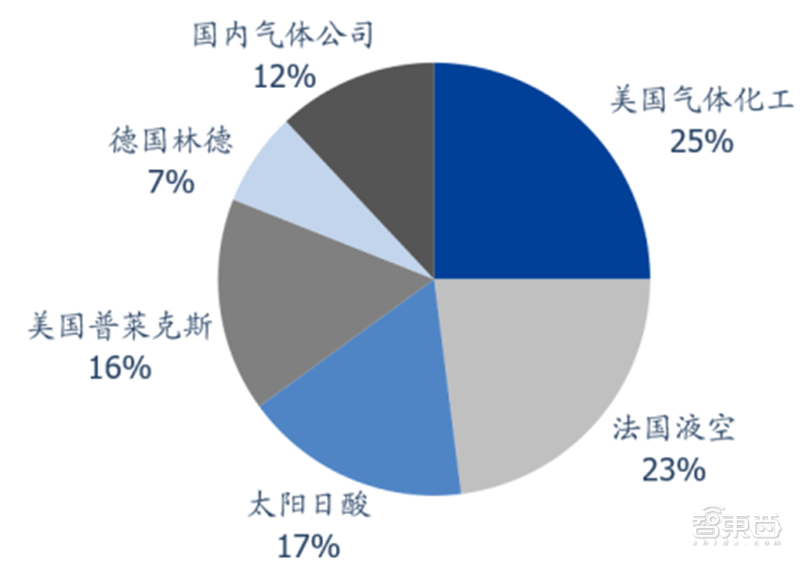

▲我国电子气体市场格局(2018 年)

近年来电子气体下游产业技术快速更迭及显示面板从 LCD 到刚性 OLED 再到柔性、可折叠 OLED 迭代,让这些产业的关键性材料电子特气的精细化程度持续提升。并且,由于全球半导体、显示面板等电子产业链不断向亚洲、中国大陆地区转移,近年来以集成电路、显示面板为主的电子特气需求快速增长。我国集成电路 2010-2018 年销售额复合增速达 20.8%,对电子特气的需求带来了持续、强劲的拉动。

七、 消费电子:核心龙头 Q1 高增长,产业链地位提升

20Q1 消费电子板块扣非净利润大规模增长,同比 19Q1 增长 21.7%,相对于 19Q1 的同比下滑 13.9%已有明显改善。5G 手机创新、TWS、光学、可穿戴(智能手表)等细分板块行业景气度进一步提升,全球供应链中国产龙头地位提升明显。

核心龙头实现超预期的高增长,中国核心龙头全球供应链行业地位提升。报告选取了 26家消费电子公司作为样本,通过跟踪消费电子样本公司 20Q1 业绩及增速情况,可以看到 Q1 的疫情虽然一定程度上影响开工,但是核心龙头依然实现超预期高增长。

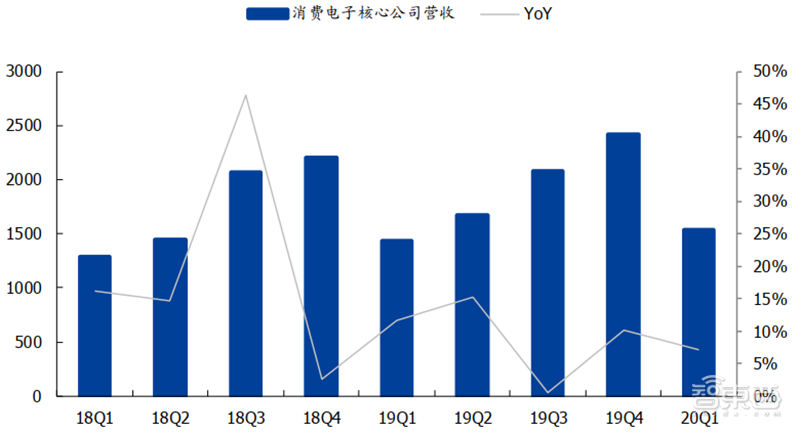

20Q1 营收增速略有放缓。2020 年第一季度消费电子板块总营收为 1536.23 亿元,同比增长 7.1%,相对于 2019 年第一季度 11.6%的同比增速略有放缓,主要是由于疫情原因终端需求有所影响,以及 2 月份消费电子公司的开工率受到影响。

▲消费电子核心公司营收(单位:亿元)

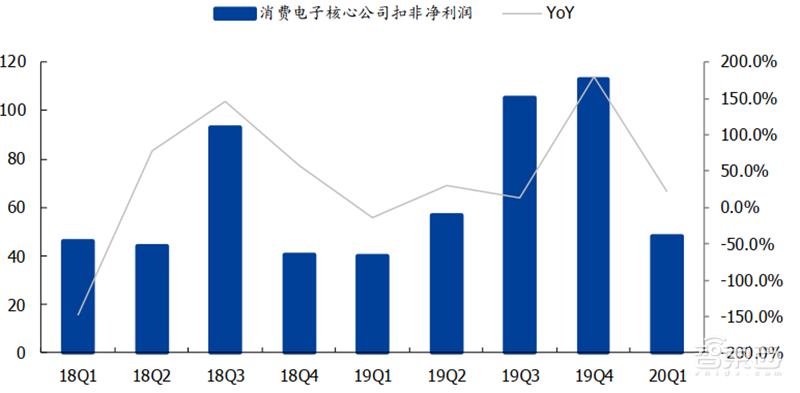

20Q1 扣非净利润大规模增长。2020 年第一季度消费电子板块扣非净利润为 48.42 亿元亿元,同比增长 21.7%,相对于 2019 年第一季度 13.9%的下滑实现了明显改善,主要得益于 5G 手机创新、TWS、光学、可穿戴(智能手表)等细分板块进一步提升行业景气度,中国龙头供应链地位在全球供应链得到明显提升,行业竞争格局进一步集中。

▲消费电子核心公司扣非净利润(单位:亿元)

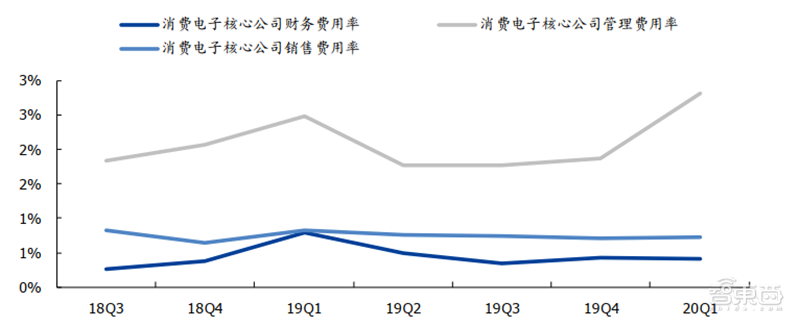

通过比较 26 家消费电子公司 20Q1 的利润率情况,我们发现 12 家消费电子公司 20Q1的毛利率同比下滑,14 家消费电子公司 20Q1 的净利润率同比下滑,主要是由于一季度疫情期间,防疫物资和措施等增加了额外费用;部分员工无法按时返岗,增加了人员成本;开工率不足,原材料成本增加,导致物料成本上升等原因。但是我们看到产品结构有明显改善的公司在外部环境恶劣的情况下仍然能够做到利润率的同比改善。

▲消费电子核心公司费用率

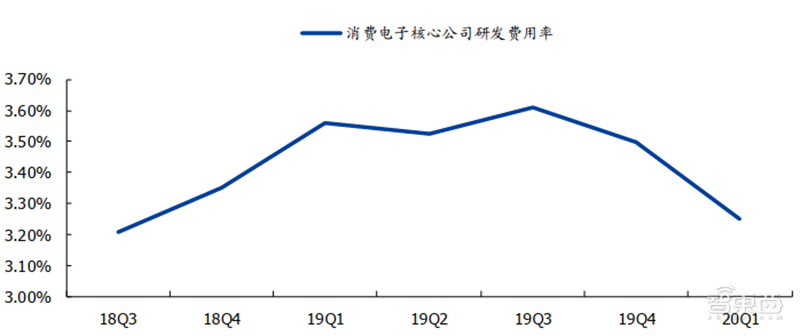

消费电子公司研发投入呈现不断上升趋势,20Q1 消费电子板块的研发费用率为 3.2%,较 19Q1 的 3.6%研发费用率虽有略微下滑,但我们看到消费电子板块近三年的研发费用率均保持在 3%以上,持续、稳定的研发投入,不仅稳固了各个公司行业领先优势和地位,也能不断提高公司面对多变宏观环境的抗风险能力,为公司未来持续快速发展奠定了坚实基础。

▲消费电子核心公司研发费情况

从 2019 年全年的经营性现金流的情况来看,26 家消费电子公司中有 22 家公司经营性现金流大幅改善,反映了整个板块业务发展良好的趋势。从一季度经营性现金流情况来看,26 家消费电子公司中共有 13 家公司经营性现金流较去年同期得到改善。

八、 PCB:5G 引领行业新生,行业全面受益

选取了 26 家 PCB 公司作为样本,通过跟踪 PCB 样本公司 20Q1 业绩及增速情况,可以看到 Q1 的疫情虽然一定程度上影响开工,但是整体 PCB 行业仍然保持着高增长。

整体来看 PCB 样本公司中在 20Q1 有 9 家公司实现了营收的同比正增长,同时归母净利润有 11 家公司实现了同比正增长,且增长幅度超过 20%的有 5 家,可以看到整体 PCB公司虽然在 20Q1 受到了疫情影响,但是整体开工率迅速回升,重整旗鼓。其中超声电子由于部分厂区坐落于湖北省,故此次 20Q1 业绩受到影响较大。

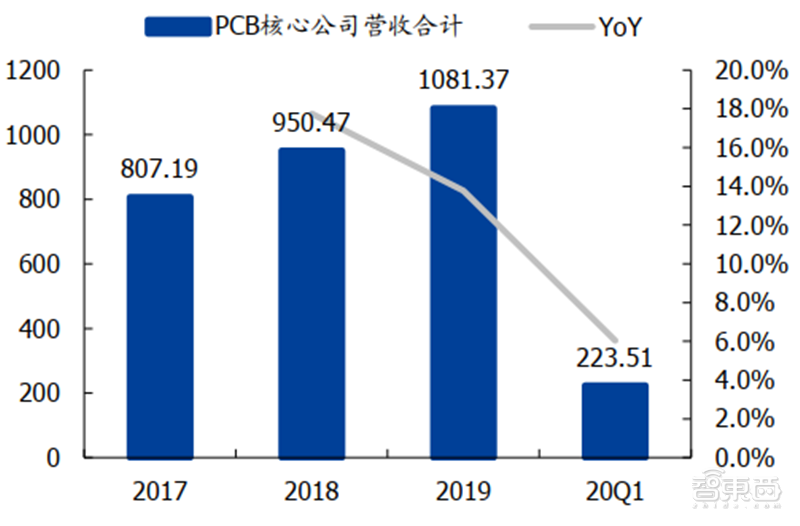

根据所选 12 家 PCB 行业样本来看,2020 年第一季度的营收合计约为 223.51 亿元,实现同比增长 6.6%(19Q1 同比增速为 9.2%),增速略微放缓的主要原因为 20Q1 各厂商受到疫情影响后开工率受损所致,但是依旧可以反映PCB进一步向中国大陆转移的趋势。

▲PCB 核心公司营收合计(亿元)

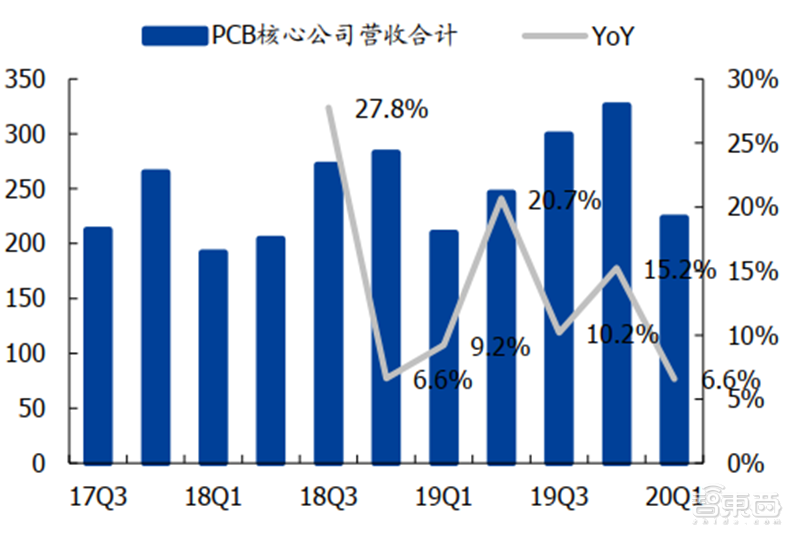

▲ PCB 核心公司分季度营收合计(亿元)

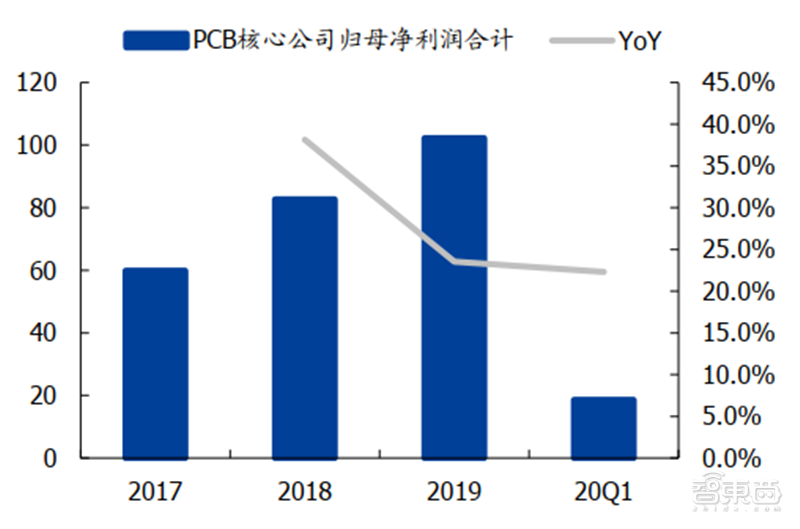

从 PCB 样本公司的合计归母净利润来看,公司合计归母净利润约为 18.61 亿元,同比增速为 24.5%(19Q1 为 29.4%),虽然同比增速较 19Q1 增速相比略微下滑,但是可以看到在营收仅有 6.6%的增长下,合计归母净利润增速远超营收增速,其中主要原因之一为各个厂商对于自身产品结构的调整优化以及其背后所带来的盈利能力的不断提高。

▲ PCB 核心公司归母净利润合计(亿元)

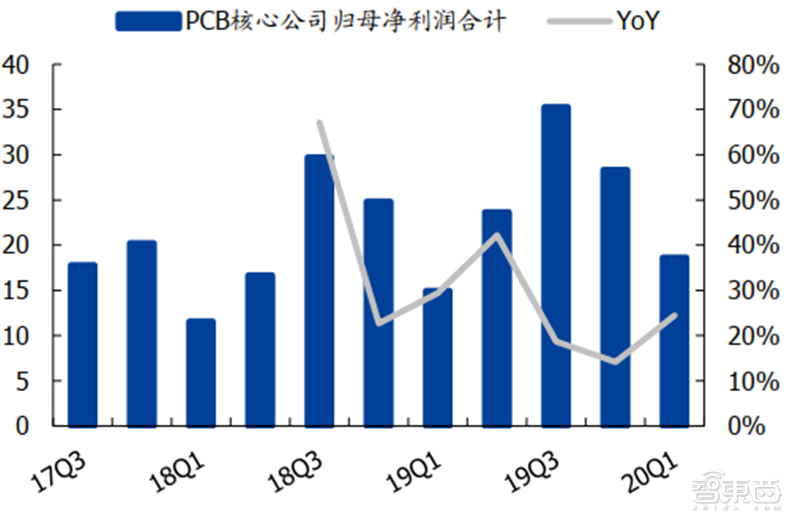

▲ PCB 核心公司分季度归母净利润合计(亿元)

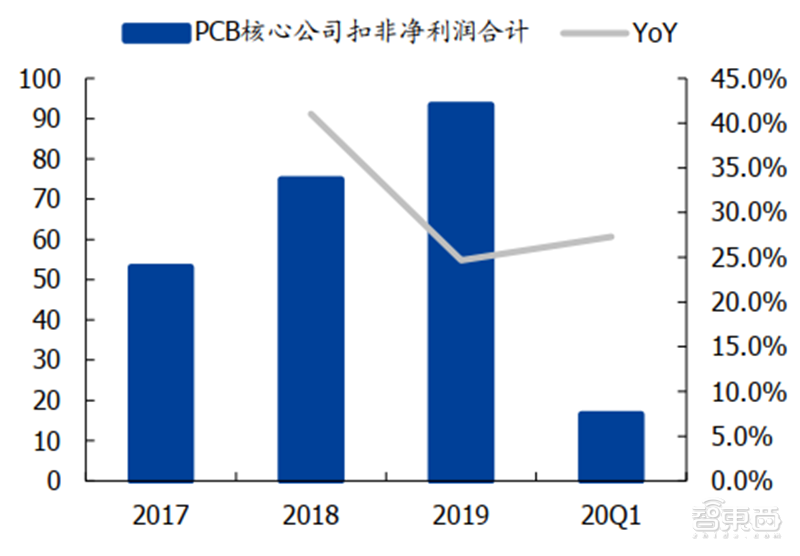

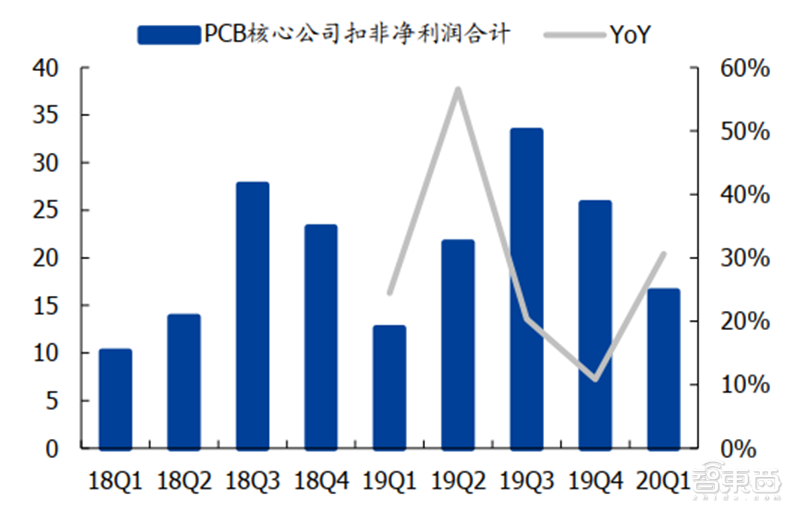

从归母净利润再到扣非净利润,PCB 样本公司的 20Q1 扣非净利润约为 16.51 亿元,同比增速为 30.6%(19Q1 为 24.5%),剔除非经常性损益后,PCB 行业 12 家样本公司的净利润增速实现了超越 19Q1 增速,再次印证 PCB 行业在一季度疫情之下持续的高增长。

▲PCB 核心公司扣非净利润合计(亿元)

▲PCB 核心公司分季度扣非净利润合计(亿元)

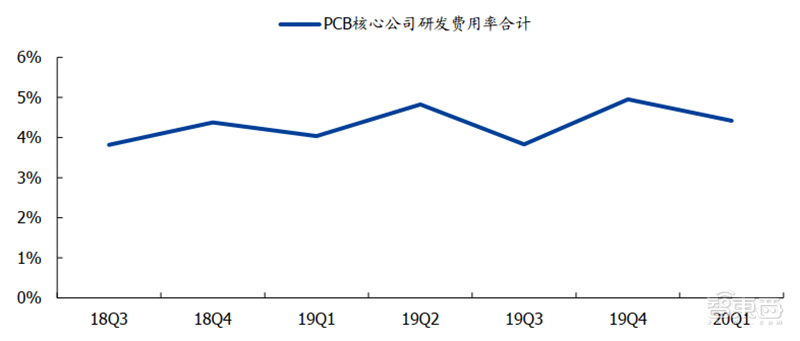

紧随时代变革,PCB 公司研发投入呈现不断上升趋势。20Q1PCB 样板公司的合计研发费用率为 4.4%,较 19Q1 的 4.0%研发费用率持续增长 0.4%。持续、稳定的研发投入,不仅稳固了各个公司行业领先优势和地位,也能不断提高公司面对多变宏观环境的抗风险能力,为公司未来持续快速发展奠定了坚实基础。

▲PCB 板块核心公司研发费用率情况

5G 基建:首当其冲,加速建设 。 5G 由于需要提供更快的传输速度,所使用的频率将向高频率频道转移,从而无法避免的会将其信号的衍射能力(即绕过障碍物的能力)降低,而想要将其解决的办法既是:增建更多基站以增加覆盖。而 5G 的建设目前也得到了积极的推荐,中国三大运营商均加速进行了 5G 基站的铺设,如下为近期中国联通及中国电信对于 5G 基站建设的官方进度:

2 月 20 日,中国联通与中国电信展开了对于 5G 网络建设的专题会议,确定了在 2020年基站建设数量的不降低的一致目标,同时公告截止至 2 月 20 日中国联通已完成 6.4 万站 5G 基站的开通;

2 月 22 日,工信部召开会议,对 5G 基站建设展开讨论,确定加快 5G 独立组网的建设,帮助带动产业链发展;

2 月 23 日,中国联通向各省下达 5G 建设任务书,与中国电信共同携手在 2020 年上半年完成 10 万站的建设,三季度完成原 2020 年的 25 万站建设预期。

随着中国移动、中国联通、以及工信部对于 5G 建设加速的态度明确,以及中国联通和中国电信对于基站建设日程的提前,我们预计在国内全年 5G 基站建设数量将会进一步提高。

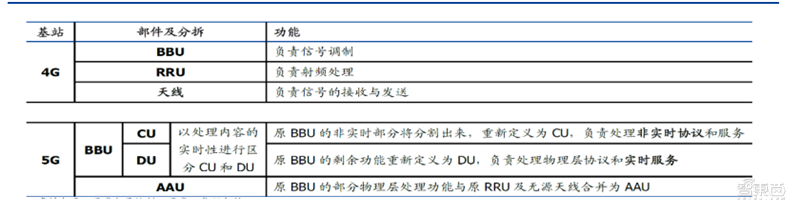

▲4G 与 5G 基站区别对比

全球各大运营商将加紧部署 5G 基站。截至 2019 年 8 月,全球参与 5G 投资和建设的国家和运营商分别为 98 个和 293 个,全球 5G 基站累计出货量 45.3 万个。其中,中国 5G基建出货量位居世界第一,已构建 8.6 万个基站。在 293 个通信供应商中,有 55 家在网络中已部署了 5G,其余数百家仍处于规划、评估、测试阶段。

运营商资本开支方面。2019 年国内三大运营商资本开支企稳回升。中国移动 2019 年资本开支预计为 1660 亿元,同比下滑 0.7%,中国电信 2019 年资本开支预计 780 亿元,同比增长 4%,中国联通 2019 年资本开支预计 580 亿元,同比大幅提升。2019 年整体资本开支合计约 3020 亿元,同比回升约 4%。

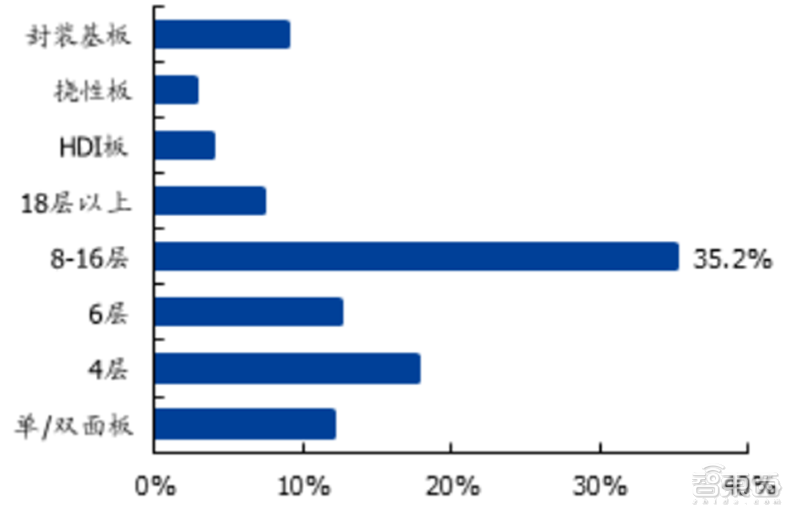

对应 5G 基站带来的相较于 4G 基站的价量齐升,作为核心国产化原材料的 PCB 也享受到了 5G 基站建设所带来的行业红利。因此根据 Prismark 对于 PCB 市场未来市场增速、占比来看,以及对于我们以通讯设备用 PCB 为例,可以看到通讯、计算机、消费电子、以及汽车将会是本轮 5G 浪潮袭来后最大的受益板块。再看到子板块通讯设备中,可以看到高多层板的应用也将会是未来的主流使用,而我们认为其主要原因是因为 1)5G 带来的高数据存储以及高数据传输的要求;2)承载芯片的制程,技术不断提高(8-16 层板占比约为 35.2%)。

▲PCB 下游应用市场占比变化情况(%)

▲ 通信设备对 PCB 板材的需求情况(%)

根据 Prismark 数据统计,以及基于 Prismark 的数据预测,2019 年 PCB 中用于服务器/数据存储的市场规模约在 52 亿美元,而至 2022 年之时有望达到超过 60 亿美元的市场规模,CAGR 增速达到 6.4%。

▲ 服务器/数据存储 PCB 市场规模

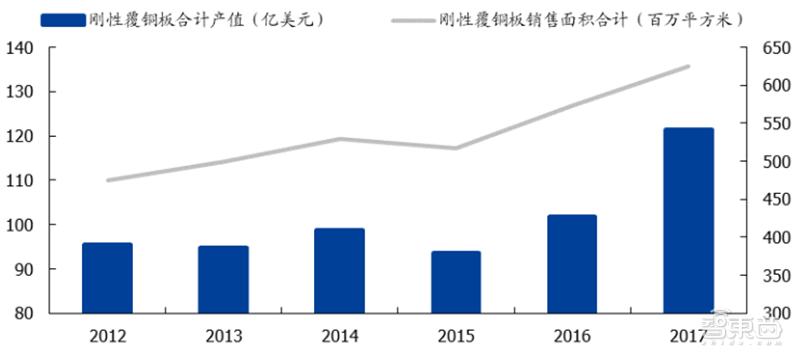

从全球刚性覆铜板的情况来看,在 2017 年全球合计产值已经达到了 121.39 亿美元,同样对于刚性覆铜板的销售面价也是同步提高。在目前 5G 的推动下,我们认为下游 PCB的需求爆发也将带动上游覆铜板在目前以及未来的更好的发展。

▲全球刚性覆铜板合计产值及销售面积

▲高速高频特种覆铜板占全部覆铜板产值情况及预测

同步受益基站加速,高频高速 CCL 出货量有望再上一台阶。作为最主要的 PCB 原材料之一,我们认为随着基站端所需 PCB 的快速放量,高频高速 CCL 的出货量将加速提高,同时终端设备商也或将加速 CCL 的相关认证。

同步受益基站加速,高频高速 CCL 出货量有望再上一台阶。作为最主要的 PCB 原材料之一,我们认为随着基站端所需 PCB 的快速放量,高频高速 CCL 的出货量将加速提高,同时终端设备商也或将加速 CCL 的相关认证。

▲不同种类覆铜板价格差异

HDI:手机升级,主板先动 。 随着 5G 的奇袭,各类消费电子中的主板为了承载更多信息量以及传输速率的同时,又要保持其体积的微小,消费电子内主板向高端升级的趋势势不可挡。随着普通主板向高端升级:提高了阶级、增加了层数、维持住了较小的体积的同时,主板的制作工艺也愈发复杂及充满技术壁垒(例如二阶 10 层 HDI 向三阶或 Anylayer 多层发展) 。

随着中国在消费电子,又或者说是手机端的巨大的消费量来看,我们认为在技术以及客户方面具备领先优势的大陆厂商将会是未来 HDI 国产替代化的首选之一,因此我们从该维度较为看好大陆 HDI 厂商中的佼佼者 。

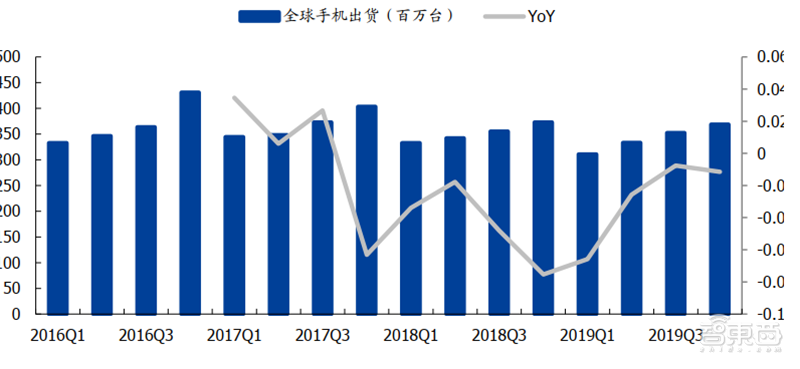

▲全球手机出货量(百万部)

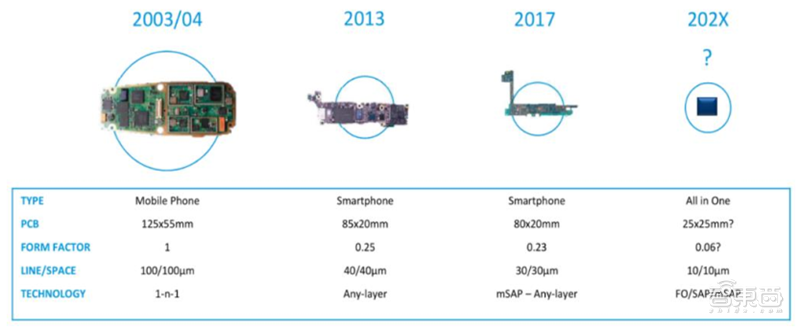

从过往消费电子内主板的演变历史来看,我们可以看到在 2003/2004 年的时候消费电子内的 PCB 主要以普通 HDI 为主,但是至更高阶的 Anylayer HDI 出现后,在消费电子内可以通过 Anylayer HDI 集成更多的元器件及芯片,且保证消费电子整体体积不会有大的改变。

▲消费电子内主板升级历程:向小型化趋势发展

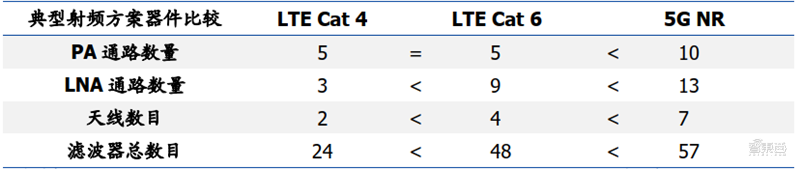

随着从 4G LTE 发展到兼容 5G 的新一代智能型手机,Massive MIMO 天线配置与日益复杂的射频前端,将使射频线路在 5G 智能型手机内占据更多空间,而在众多其他因素之中,海量 5G 数据所需的处理能力对电池容量与几何结构的要求较高,这意味着手机主板和其他元器件须被压缩以更高密度、更小型化的形式完成封装,推动 HDI 变得更薄、更小、更复杂,在这样子的基础上,在手机主板领域用 HDI 相对落后的安卓系手机将会被推动着向更高阶的 HDI 发展。

▲不同网络下消费电子对于射频器件的数量要求

可以看到上下两图的对比,在 5G 网络下消费电子内射频模组器件数量都在激增的同时,我们也看到手机内主板的大小却不断缩小。为了集成更多器件却维持/缩小主板体积将是主板升级的最大驱动力之一。

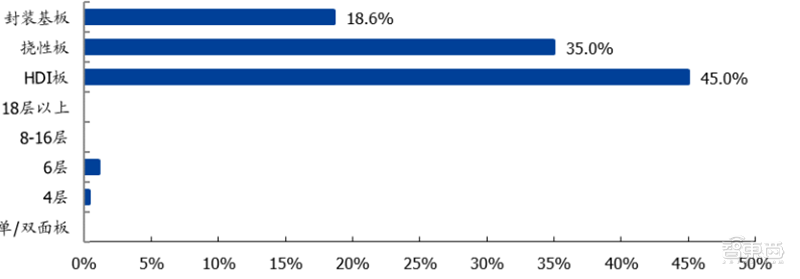

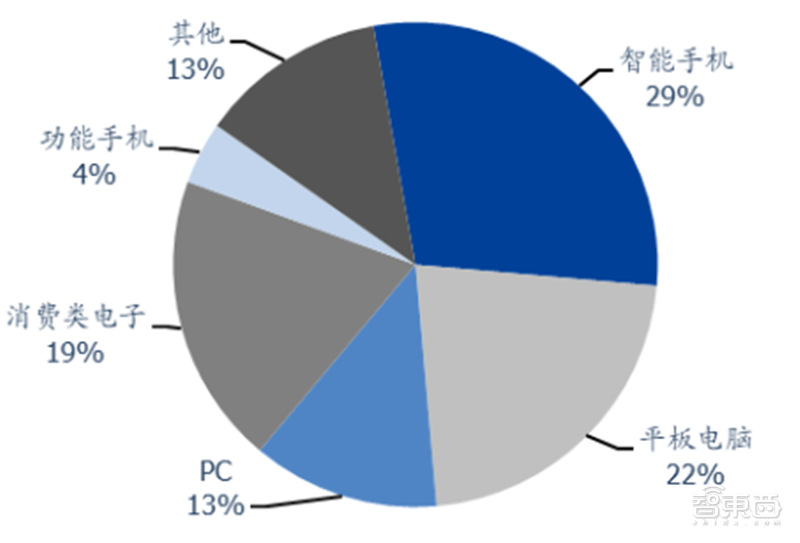

根据 Prismark 的数据统计来看,移动终端内占比最大的 PCB 为 HDI,占比超过了 40%,而 FPC 占比超过了 30%。通过 HDI 以及 FPC 看消费电子的趋势,可以看到移动终端内对于更高集成度,更轻,更省空间的趋势,这也就推动了手机内主板 HDI 的升级之路!

▲移动终端对 PCB 板材的需求情况(%)

受益价量齐升,HDI 潜力无限。不仅 HDI 的出货量将会在手机终端内逐步提高占比,同时由于 5G 所要求的更高集成化度,以及消费电子始终如一的轻薄便携化,单机中 HDI 的价值量将会因为 HDI 由低阶层向高阶层升级从而提高。整体用量的提升辅以单机价值量的提升, HDI 的发展趋势势不可挡。

目前随着 5G 袭来,手机端主板的升级已成为了必然的趋势,原先例如华为 Honor 系列手机均使用的是二阶或三阶 HDI 将非常有可能升级至三阶或 Anylayer HDI;而对于其他消费电子以及 PC、服务器而言,由于受到外观或者体积的要求,又或者自身搭载芯片所需要的更高要求的承载物,从非 HDI 向 HDI 升级、以及 HDI 向高阶升级也将或成为未来趋势。对于HDI 厂商而言,高阶 HDI 所带来的价值量以及盈利能力将会远超过一阶或二阶 HDI,这也将助力 HDI 厂商产品升级从而应对更好的发展。

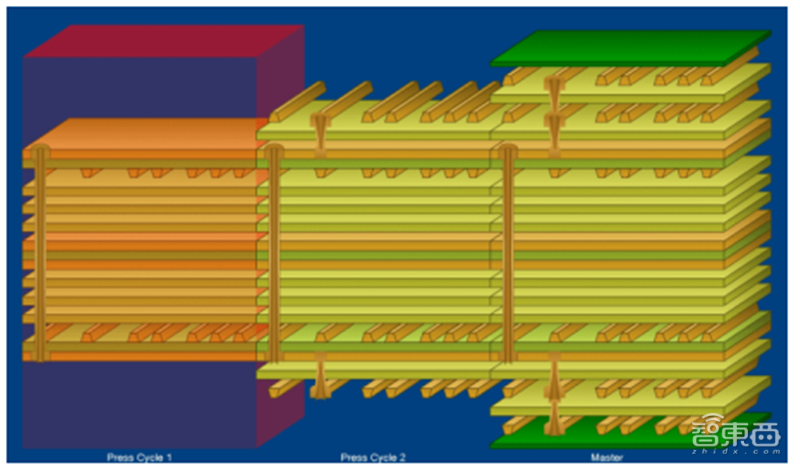

▲多阶多层 HDI

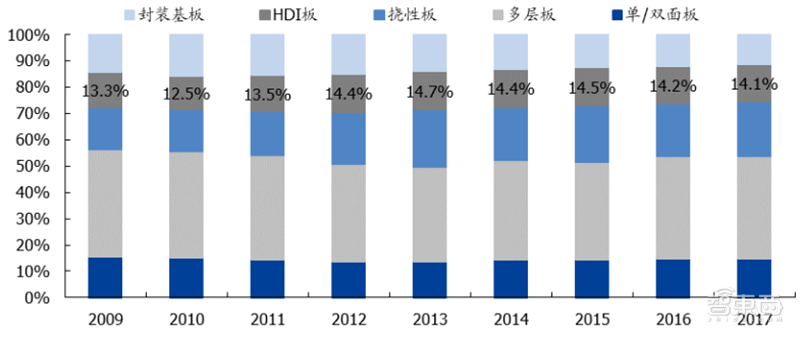

看到全球 PCB 中 HDI 的占比,受益于 2012 年 HDI 开始广泛地使用在智能手机中,在2012 年开始 HDI 占 PCB 产值长期保持在 14%以上,在 2017 年全球 HDI 的占比在14.1%。我们假设在 2018 年 HDI 占全球 PCB 产值的 14.25%,对应 2018 年全球 PCB产值 635.48 亿美元,则 HDI 的产值对应约为 91 亿美元。

▲全球 PCB 产值产品类型占比情况

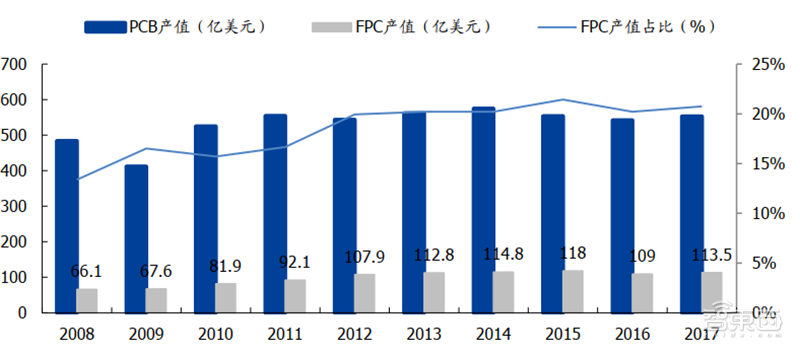

FPC:价量齐升,应用巨大 。 随着消费电子产品不断迭代,产品不断向着小型、轻薄、多功能转变,FPC 将得益于下游领域创新迎来新发展。截至 2015 年,全球 FPC 市场约 118.42 亿美元,占 PCB 的比重上升至 20.55%。2018 年全球 PCB 产值达 635 亿美元,FPC 产值达 127 亿美元,成为 PCB 行业中增长最快的子行业。据 Prismark 预计,2019 年全球 PCB 产值将达 658亿美元,FPC 产值达 131.82 亿美元,预计同比均增长约 4%。

▲全球 PCB 及 FPC 行业市场规模

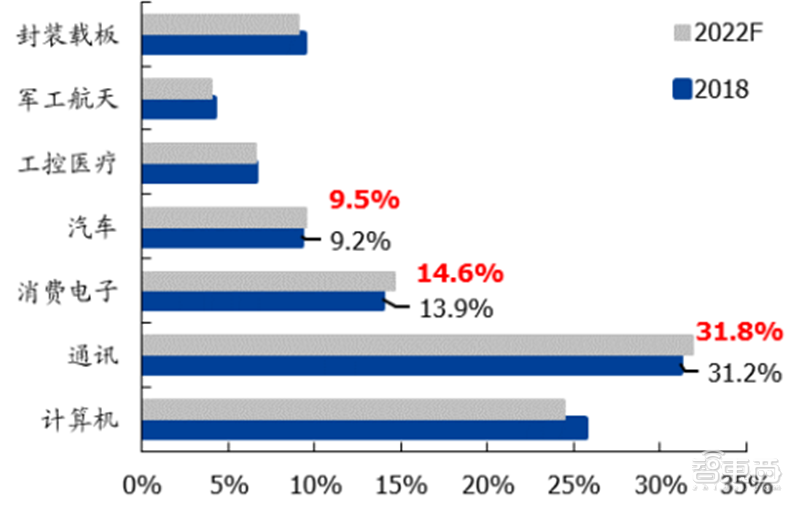

由于 FPC 的轻、薄、可弯曲的巨大优势,FPC 的使用量也在不断地提高。从消费电子,至工控医疗,再到军事航天,FPC 的身影几乎无处不在,FPC 应用范围全面覆盖了闪光灯&源线、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组、HOME 键、SIM 卡座、独立背光、耳机孔和麦克风用 FPC 等。同时 FPC 价值量也在不断的攀升。 由于 FPC 的轻、薄、可弯曲的巨大优势,FPC 的使用量也在不断地提高。从消费电子,至工控医疗,再到军事航天,FPC 的身影几乎无处不在,FPC 应用范围全面覆盖了闪光灯&源线、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组、HOME 键、SIM 卡座、独立背光、耳机孔和麦克风用 FPC 等。同时 FPC 价值量也在不断的攀升。

▲FPC 主要应用领域

基于智能手机迭代特点趋势,FPC 的渗透程度将不断加深,随着 OLED、可折叠屏、指纹模组以及多摄镜头等功能不断创新,提振 FPC 市场新一波增长可期。

智东西认为, 创新是决定电子行业的估值与持续成长的核心逻辑,本轮创新由 5G 驱动的数据中心、手机、通讯等历史上第一次共振,强度与疫情无关; 全球半导体投资关注中期供需的核心变量——需求与资本开支,疫情会有一定扰动短期需求,但中期三大需求不受本质影响,而全球资本开支截止 2019Q3 末还没有全面启动,并有部分企业由于疫情再次递延资本开支,中期供需缺口有望继续放大,尤其是半导体产业由于产业重要性及自动化产线,受疫情影响幅度更小; 疫情只要不进一步显著升级,5G 手机成为今年手机厂必争之地,手机销售有望三月份企稳,需求递延至 Q2,Q2 将提前进入旺季。

http://zhidx.com/p/209298.html

More articles on Future Tech

ByteDance seeks US$1.1mil damages from intern in AI breach case, report says

Created by Tan KW | Nov 29, 2024

India competition watchdog to investigate Google's gaming app policy

Created by Tan KW | Nov 29, 2024

Microsoft informed of yet another antitrust probe by US authorities

Created by Tan KW | Nov 29, 2024

China starts building world's largest fully steerable radio telescope

Created by Tan KW | Nov 29, 2024

The only thing worse than being fired is scammers fooling you into thinking you're fired

Created by Tan KW | Nov 29, 2024

Featured Posts

Latest Videos

Apps

Top Articles

1

2

save malaysia!

3

PublicInvest Research

4

M+ Online Research Articles

5

Good Articles to Share

The 'Fast Money' traders share the stocks they are thankful for this holiday season

6

Good Articles to Share

Australia passes social media ban for children under 16 | REUTERS

7

Good Articles to Share

8

Good Articles to Share

Storms to ruin travel in U.S. over Thanksgiving weekend: reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Armada An Quantum Leap Stock In 2019/2020

哇好! 咨料量 好多,很齐

谢谢

2020-05-11 08:41