股票分析

【巴菲特指标显示股市过高??】

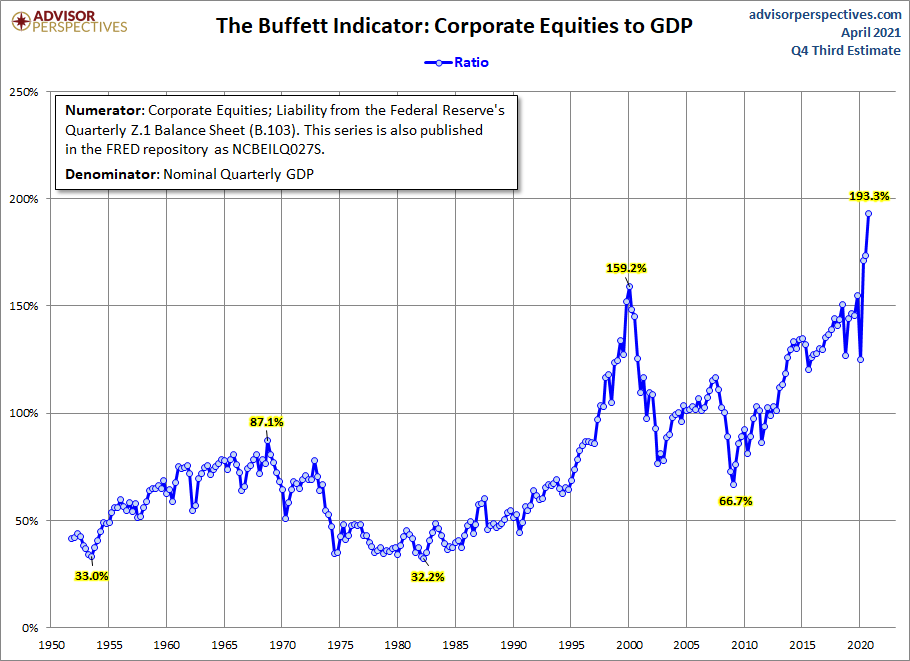

巴菲特指标显示,美国股市已经呈现过热现象,而我们已经处在泡沫之中。巴菲特指标,是由巴菲特提出的一个衡量股市是否过热的指标。计算方式,是股市总市值对GDP的比例。

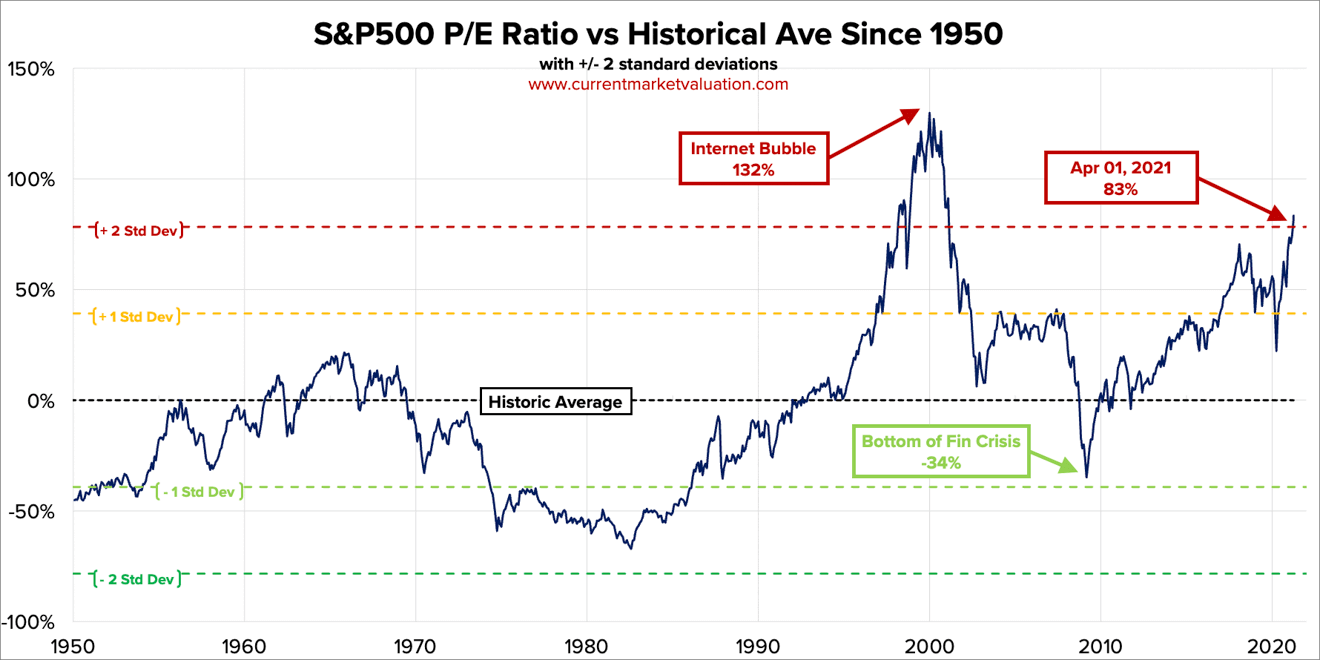

根据图表显示,这个比例已经远远超过了2000年科技泡沫时代的数字。同时,美国S&P500的PE水平也几乎接近2000年时的水平。

科技股过热是市场普遍的共识,不过依然无阻科技股高歌猛进。

这背后又有什么原因支撑呢?

其实,股市过热已经是老生常谈的问题。只不过,在很多专家唱衰之下,依旧未能浇熄股市的乐观情绪。

原因1、低利率时代

我们目前处在低利率时代,也就是说,我们借钱的利率更低,同时传统的安全避险投资产品比如国债的收益率同样走低。2000年时,联邦基金利率(FED Fund Rate)达到了5.85%,也就是说,即使不投资在股市,依然有很多其他选择。不过,现阶段低利率的大环境下,市场虽有着充裕的资金,不过能够选择的金融产品有限,要最大化资金的收益率,就是把资金投入股市或是其他高收益资产。

因此我们看到,在低利率时代,股市的市值节节攀升,即使间中偶尔有一些大回调,但恢复的速度迅速。资金就像血液,只要有足够的血液,就能够为股市续命。只要还是在低利率时代,那巴菲特指标一直处在高位将会成为常态。

原因2、专家预测满天飞

很多专家在几年前已经表示股市有过热的风险,但实际情况是,很多基金仍然把钱投资在股市中。在市场,预测的和行动的往往都是不一致的。实事求是,当行情好的时候,每年都会有专家预测股市大跌,终有一天,一定会有人成功预测到股市崩盘。

然而,跟着这些专家的预测是否能够赚钱,答案未必。如果跟随专家意见的话,2018年开始空仓至今,就会失去很多投资机会,虽然期间有暴跌的时期。

原因3、今时不同往日

当年的互联网泡沫,很多公司只要名字有“.com”,就能够获得市场的追捧。这是因为,很多公司其实是虚有其表,并没有具备赚钱的能力。没有真正赚钱还不打紧,股价还要被炒高,这也造成PE估值达到惊人的200倍。在泡沫破裂之后,很多公司股价大幅下跌,更是有不少公司破产。然而,能挺过那次互联网的公司,无一已经成为如今的佼佼者,其中包括Amazon和Qualcomm。

根据统计,在1999年10月,有199家互联网相关上市公司的总市值达到4500亿美元,不过年度销售只有210亿美元。值得一提的是,这些公司总共亏损了62亿美元。

当时的情况是,每一家公司都有独特的,能够改变世界的商业模式。而这些公司把所有的资金投放在广告上,公司赚钱是排在最后的事情。很多天使投资者,也推动这些公司以高估值上市,并成功脱身。

实际上,前几年共享经济模式正夯的时候,市场也出现不少共享经济公司。大部分的共享经济公司,就如同2000年,名字随便就挂上“.com”的科技公司一样,除了亏钱之外,也未能证明自己的商业模式是行得通的。最终上市的几家公司股价虽然都有上涨,但热度明显难以持续。这再次证明,目前市场投资者比2000年的投资者更具理性。

原因4、PE估值并不客观

网上有人仔细的分析纳斯达克的成分股,并认为如果以PE来衡量股市过热程度似乎有所欠缺。这是因为,在2000年的时候,纳斯达克有超过1半的公司是亏钱的,既然是亏钱,那就不能以PE作为衡量标准。而如果对比纳斯达克在2000年和2020年的P/B(市净率)和P/S(市销率)指标的话,显然距离2000年水平还有大段距离。

市净率是每股股价与每股净资产的比率。而市销率是市值对营收的比率。

以P/B中间值(Median)计算,2000年的估值比去年9月时期高出1倍。以P/S中间值计算,2000年的估值则比去年9月时期高出2倍。

当然,纳斯达克指数距离去年9月已经上升了20%以上。不过从以上两个点,可以清楚的看到,目前很多公司实际上是有资产和销售额支撑。而在2000年的时候,很多公司不单是市值对资产价值失衡,在销售额上也显然被高估不少。

原因5、市场资金集中在少数科技股中

20年前的投资者,更倾向买入的都是一些没有盈利,同时也未能证明商业模式可行的公司。如今,苹果、亚马逊、微软、谷歌和脸熟5家公司占了美国股市大约18%的市值,不过这5家公司的盈利,却占了总盈利的25%。这证明,大型公司的赚钱能力强劲,且现在的投资者更喜好这类型的公司。

另一方面,纳斯达克的成份股,在2000年的时候有高达65%的公司是科技公司,而目前只有43%是来自科技公司。目前,纳斯达克成份股更分散化,趋向于消费服务、医疗或是金融等领域。

换句话说,如果你单纯以整体PE来看,我们目前确实处在泡沫之中。不过,当时的高PE,是因为市场有很多不赚钱的公司导致的。如今的高PE,除了是因为低利率的因素,更重要的是,一些大型科技公司已经证明自己的商业模式,并且有着强劲的盈利,而市场也愿意给予更高的估值。

无论如何,目前的股市估值看起来确实很高,风险也比几年前来得更高。此外,少数的几家公司,占总市值的比重越大,代表说股市风险集中在少数几家公司身上。很多大型基金,会因为资金过于庞大,买卖股票比较不容易,少了散户的弹性,因此都会未雨绸缪,在认为股市过高时开始逐步减持。

然而,对于普通散户的我们,最重要的是做好风险管理,设置自己的止损和止盈点,即使在股市突然暴跌的时候,也能够有效降低伤害。

More articles on 股票分析

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

4

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

5

6

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....