Good Articles to Share

[转贴] 新應用爆起,客戶拍桌要貨:矽晶圓製造產業進入超級大循環!

現在全球有一個產業...

答案就是:矽晶圓製造產業

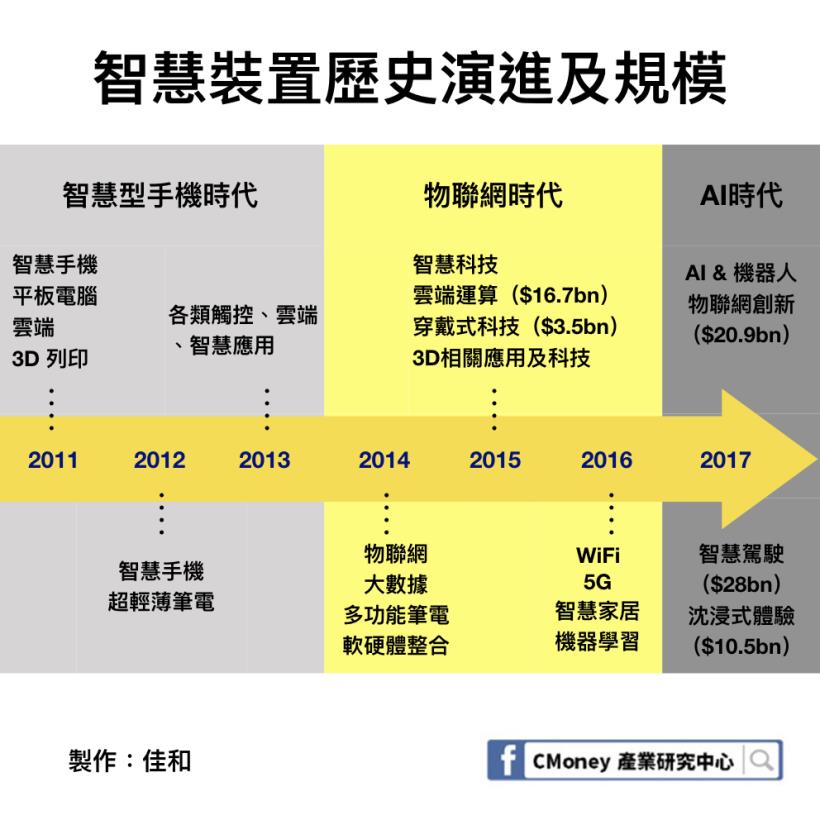

✎半導體的一生:晶圓 ➔ 各類IC、控制元件 ➔ 終端應用

6吋、8吋、12吋是什麼意思?

✎需求強勁,平均年複合成長率 5.73%

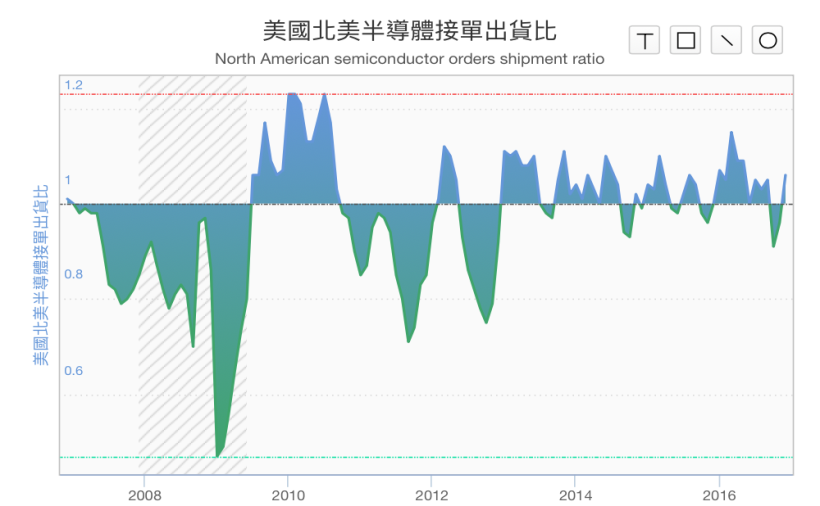

證據一:物聯網、AI、車用需求可能比想像中火熱

證據二:根據多家法人機構的供應鏈訪查,

有些半導體領導廠商的B/B値甚至超過 1.5x

✎因為兩原因,供給擴張仍然平穩

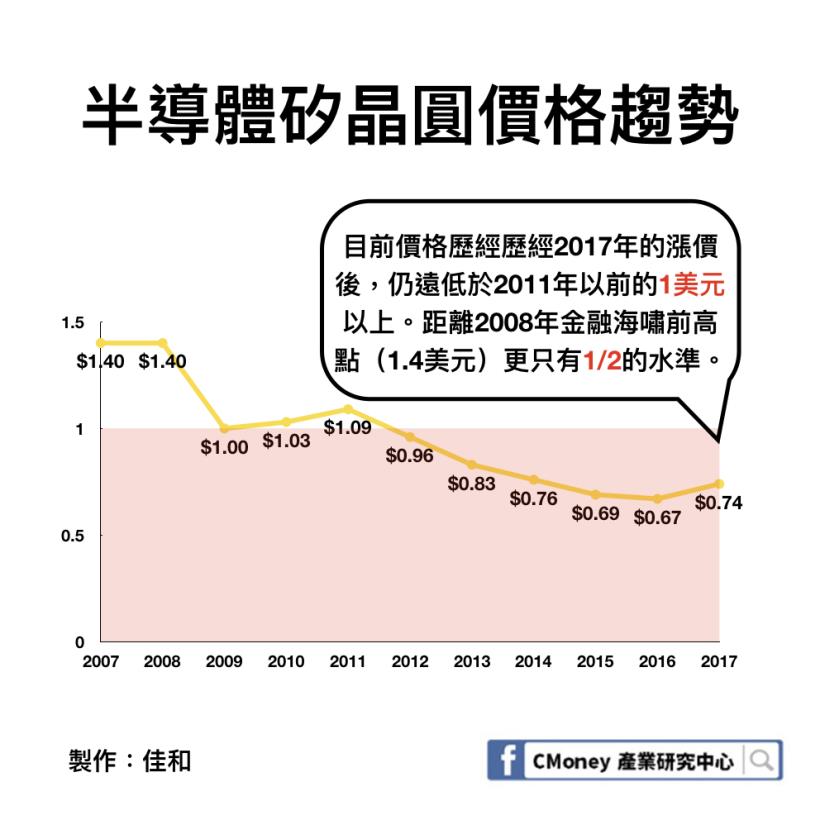

原因一:即使經過 2017 年,晶圓絕對價格仍低

原因二:高進入門檻阻擋新進者

✎結論:一線晶圓廠搶貨至 2020

✎上面幾個重點歸納

1. 新應用完全抵消手機、PC衰退的負面影響

2. 矽晶圓價格仍只有過去一半,上漲空間仍大

3. 目前到 2020 年,一路呈現供不應求

4. 預期 2020 年去瓶頸化手段用盡,到時候可再關注相關產業動態

More articles on Good Articles to Share

LIVE: Unionized Boeing workers vote on whether or not to strike | REUTERS

Created by Tan KW | Sep 13, 2024

Malaysia's Tech Boom Will Withstand US Vote Ripples: Trade Minister

Created by Tan KW | Sep 13, 2024

Yen Rises, Treasuries Gain as Fed Easing Nears | Bloomberg: The Asia Trade 9/13/24

Created by Tan KW | Sep 13, 2024

Stock market today: S&P 500, Nasdaq jump for 4th straight day as tech leads stocks higher

Created by Tan KW | Sep 13, 2024

Mortgage payments cheaper than a year ago thanks to rate decline: Redfin

Created by Tan KW | Sep 13, 2024

Beijing Xiangshan Forum chance for China to set agenda on what it finds important: Analyst

Created by Tan KW | Sep 13, 2024

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

2

3

BFM Podcast

4

save malaysia!

5

save malaysia!

6

7

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....