南洋行家论股

【行家论股/ 视频】云升控股 目前估值大平卖

https://youtu.be/mAtSdvlrnmo

南洋商报eNanyang

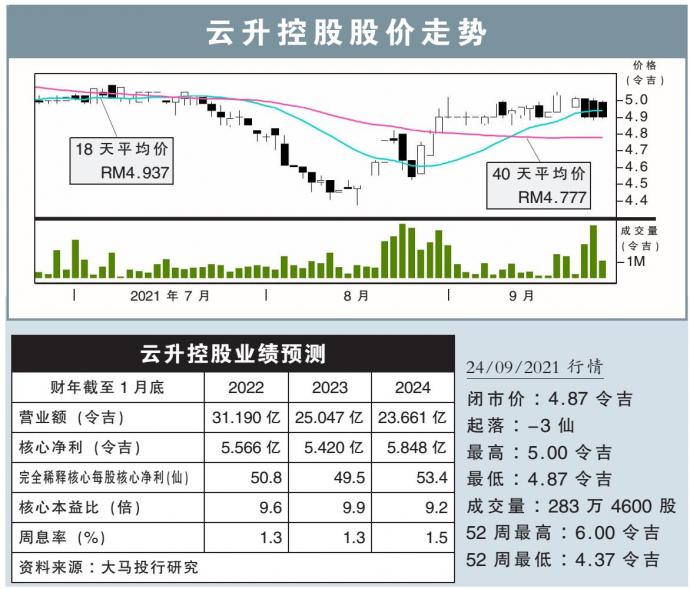

分析:大马投行研究

目标价:7.20令吉

最新进展:

云升控股(YINSON,7293,主板能源股)2021财年次季,净利按年上扬26%至1亿2600万令吉,并宣布派息每股4仙。

首半年来看,营业额按年上扬52.8%,至20亿4600万令吉;净利则按年上扬61.9%至2亿3800万令吉。

行家建议:

云升首半年核心净利为2亿3400万令吉,基本符合我们与市场的预期,达全年预测的42%和50%。

全球对浮式生产储油船(FPSO)的需求不断增长,加上相关业者不多,因此我们认为该集团仍处于长期稳定获得新订单的有利地位。

一些潜在合约包括有Enauta、Pecan和Limbayong项目。

如果该集团拿下Enauta和Pecan合约,所需的资本开销较低或可推迟发股筹资的需求。若按照根据加总估值法(SOP),云升目标价可调升14%至8.24令吉。

不过,Limbayong项目则没让客户预付的结构,资本开销需求则较大。如果云升获得Enauta和Limbayong FSPO合约,该集团估计会在明年下半年发股筹资10亿令吉。按目前的股价,这会稀释目标估值和股价2%或16仙。

云升是全球知名且财务稳健的FPSO业者,并手持近400亿未完成订单,相等于2022财年营收的13倍。但目前估值却堪称大平卖,仅相等于2023财年本益比10倍。

https://www.enanyang.my/行家论股/【行家论股-视频】云升控股-目前估值大平卖

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-11

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-10

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-09

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-08

YINSON2025-01-07

YINSON2025-01-07

YINSON2025-01-07

YINSON2025-01-06

YINSON2025-01-06

YINSON2025-01-06

YINSON2025-01-06

YINSON2025-01-03

YINSON2025-01-03

YINSON2025-01-03

YINSON2025-01-03

YINSON2025-01-03

YINSON2025-01-02

YINSON2025-01-02

YINSON2024-12-31

YINSON2024-12-31

YINSON2024-12-31

YINSON2024-12-31

YINSON2024-12-31

YINSONMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:50:00

EMA 5

5 Mins

SELL

2025-01-10 16:45:00

EMA 5

5 Mins

BUY

2025-01-10 16:35:00

EMA 5

5 Mins

SELL

2025-01-10 16:20:00

ADX

5 Mins

SELL

2025-01-10 15:55:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Initial Public Offering (IPO)

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

5

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

6

Good Articles to Share

7

RHB Investment Research Reports

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....