南洋行家论股

【行家论股/视频】马熔锡机构 全面增产推动净利

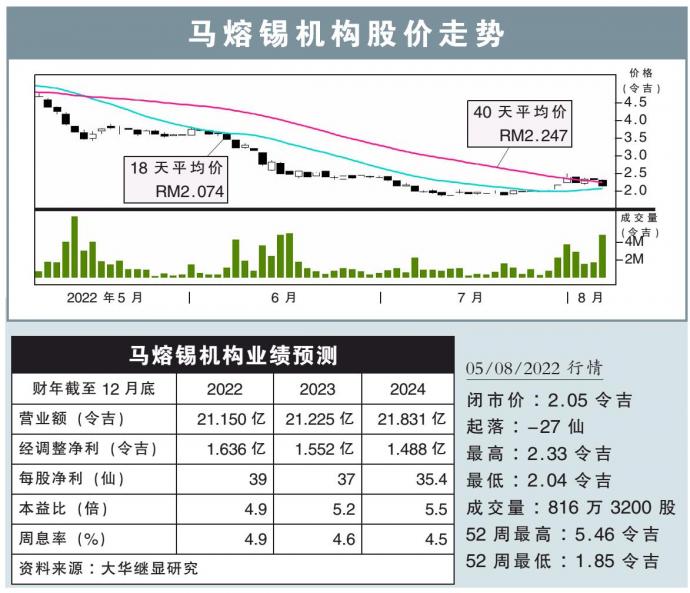

分析:大华继显研究

目标价:3.07令吉

最新进展:

马熔锡机构(MSC,5916,主板工业股)2022财年次季,净利飙升12.5倍,至3945万令吉。

同时,该公司次季营业额录得新高的4亿883万6000令吉,按年增24.98%。

累计首半年,马熔锡机构营业额按年提升27.41%,至7亿6831万4000令吉,净利翻了3.14倍,至1亿379万1000令吉。

行家建议:

马熔锡机构2022财年首半年核心净利录得1亿450万令吉,达我们全年预测的63.8%。

尽管首半年的净利表现亮眼,不过,我们仍定调为符合预期,主要是我们预计,锡价将会在下半年平均走低,并拖累公司的赚幅。

话虽如此,我们仍预计该公司按年表现将走强,主要是产量增加,有助于进一步支撑本财年的净利表现。

另外,该公司旗下的新冶炼厂目前的产能仅达75%,预计今年将火力全开,将产能提升至100%。

在产能满荷的情况下,该公司预计能从更高的运营效率中提升赚幅。

至于锡价方面,随着价格逐渐下滑,今年7月有多家中国冶炼厂纷纷减产,并在此时选择进行历年熔炉维修。

这是中国的标准作业手法,且有助于支撑产品价格走势,而产能预计将在今年第三季末才恢复正常。

综合以上,我们维持“买入”评级,和3.07令吉目标价不变。

https://www.enanyang.my/行家论股/【行家论股视频】马熔锡机构-全面增产推动净利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

.png)

MQ Trading Signals

Time

Signal

Duration

Type

2024-10-03 16:00:00

ADX

30 Mins

SELL

2024-10-03 16:00:00

TURTLE SYSTEM 20

30 Mins

SELL

2024-10-03 16:00:00

TURTLE SYSTEM 55

30 Mins

SELL

2024-10-03 16:00:00

EMA 5

10 Mins

SELL

2024-10-03 16:00:00

ADX

5 Mins

SELL

Apps

Top Articles

1

Mercury Securities Research

5

6

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....