南洋行家论股

【行家论股】陈顺风 卖地或派特别股息

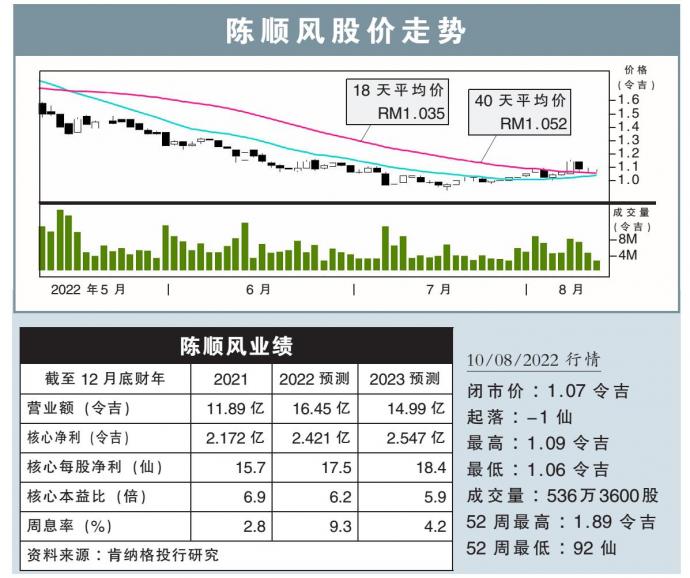

分析:肯纳格投行研究

目标价:1.90令吉

最新进展:

陈顺风(TSH,9059,主板种植股)先前达成协议,以7亿1200万令吉出售印尼加里曼丹1万3898公顷棕油地。

此举,是为了脱售策略意义较低的资产,以降低负债率。

行家建议:

这些地库面积庞大,但大致上都没有贡献盈利,而且脱售所得可显著减少负债,及为新种植地提供资金;所得中的5亿5000万令吉将用于还债,可省却1900万令吉的年度利息。

总体来看,这笔买卖估计会造成陈顺风损失1000万令吉盈利,因为当中3819公顷土地已种植油棕树。

有了脱售收益入账,本财年税后归属股东净利(PATMI)估计可从2亿3860万令吉,提振至6亿8310万令吉。

不过,本财年核心净利应该只会稍微上升1%至每股17.5仙,而下财年则提高6%,惟我们仍维持本财年每股净利10仙预测,但不排除特别股息的可能。

这项脱售估计会对陈顺风长期前景有变革性的影响,即可降低负债率,及加速余下大规模未种植油棕地的发展。

我们维持“超越大市”评级和1.90令吉目标价,相当于本财年本益比11倍。

关键风险是天气不利、印尼调整生物柴油关税和出口税架构,及原棕油价格波动。

https://www.enanyang.my/行家论股/【行家论股】陈顺风-卖地或派特别股息

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-17 16:10:00

ADX

5 Mins

SELL

2025-01-17 15:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-17 15:40:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-17 15:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-17 15:30:00

TURTLE SYSTEM 55

5 Mins

BUY

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Haha and Hehe

6

HLBank Research Highlights

7

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....