南洋行家论股

【行家论股】沙布拉能源 重组计划举步维艰

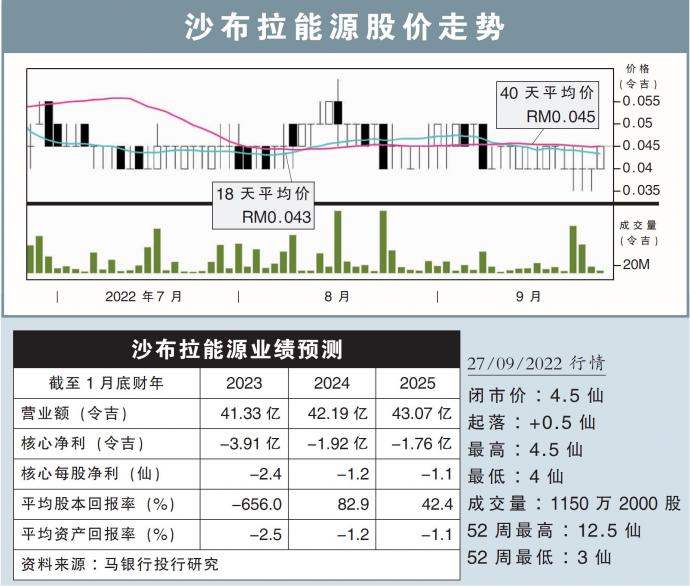

分析:马银行投行研究

目标价:3仙

最新进展:

沙布拉能源(SAPNRG,5218,主板能源股)2023财年次季,营业额年增56.99%,至11亿7287万8000令吉;净亏则大幅缩减至259万2000令吉;上财年则净亏15亿1689万1000令吉。

该公司认为,“重启策略”已有成效,会继续减轻难以为继的债务负担。

行家建议:

沙布拉能源次季业绩有所改善,但之前遗留下来的合约、紧缩的资产负债表、糟糕的执行力,以及成本过高等问题,让该集团的重组计划依然举步维艰。

该集团次季亏损按季降低了61%,让今年首半年的核心净亏损达到2.72亿令吉,较去年同期4.48亿令吉净亏损已有改善。

钻井业务已经转亏为盈;工程和建筑,以及营运与维修业务也继续录得更高的盈利;只是能源业务遭遇巨亏。

至少,除息税折旧与摊销前盈利(EBITDA)已经转正,是一个正面信号。

我们认为,沙布拉能源的重组过程仍面对巨大挑战,历史遗留下来的合约仍是大问题;该公司仍需要控制成本,以确保77亿令吉的积压订单,及244亿令吉的投标,不会继续带来超支问题。

目前来说,我们认为该公司的价值已有改善,但本财年下半年料仍将亏损。

维持3仙目标价,以及“卖出”评级。

https://www.enanyang.my/行家论股/【行家论股】沙布拉能源-重组计划举步维艰

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:25:00

EMA 5

5 Mins

BUY

2025-01-10 16:20:00

ADX

5 Mins

BUY

2025-01-10 15:50:00

EMA 5

5 Mins

SELL

2025-01-10 15:50:00

ADX

5 Mins

SELL

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....