南洋行家论股

【行家论股】泛亚综合物流 首9月核心净利超标

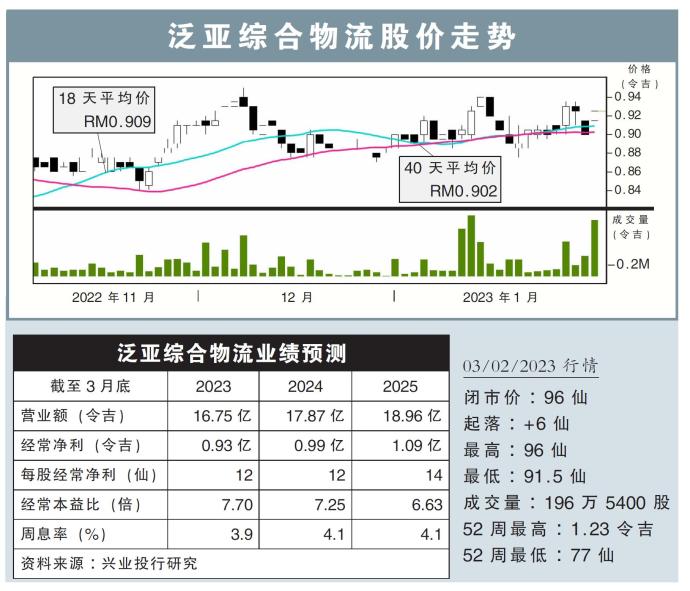

分析:兴业投行研究

目标价:1.75令吉

最新进展:

泛亚综合物流(TASCO,5140,主板交通与物流股)2023财年第三季,净利按年暴涨1.32倍,至2043万7000令吉。

由于空运与海运代理业务表现下滑,第三季营业额年下滑13.71%,至3亿9268万8000令吉。

但首9个月来看,净赚6900万1000令吉,年增71.36%;营业额则起了26.36%,录得13亿4019万5000令吉。

行家建议:

泛亚综合物流2023财年首9个月核心净利为6900万令吉,符合我们的预期,但超出市场预测,分别达全年预的74%和87%。

该公司的整体表现,再次证明了本身作为整体物流解决方案供应商的韧性和实力。

此外,该公司透过业务多元化,分散了货运业务不利因素的影响。

尽管运费不稳定是一个主要因素,但我们认为运费已偏向稳定,且大马的总贸易和国内生产总值的前景乐观,预计能在短期内推动吞吐量积极增长。

我们乐观看待该公司在今年内能赢得重大合约,同时物流中心的扩建,预计能在2024年首半年投入运作,并能及时抓住仓库短缺的机遇。

有鉴于净利表现符合预期,我们继续维持该公司的净利预测不变。

综合以上,我们维持“买入”评级,目标价1.75令吉。

https://www.enanyang.my/行家论股/【行家论股】泛亚综合物流-首9月核心净利超标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-04 14:30:00

ADX

30 Mins

BUY

2024-11-04 12:00:00

EMA 5

Hourly

BUY

2024-11-04 12:00:00

ADX

10 Mins

BUY

2024-11-04 11:45:00

ADX

5 Mins

BUY

2024-11-04 11:35:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

5

save malaysia!

6

Good Articles to Share

Khamenei says US, Israel will 'receive a tooth-breaking response'

7

Good Articles to Share

LIVE: Donald Trump delivers remarks in the crucial swing state of Pennsylvania

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....