南洋行家论股

【行家论股】Swift物流 策略地点增建仓库

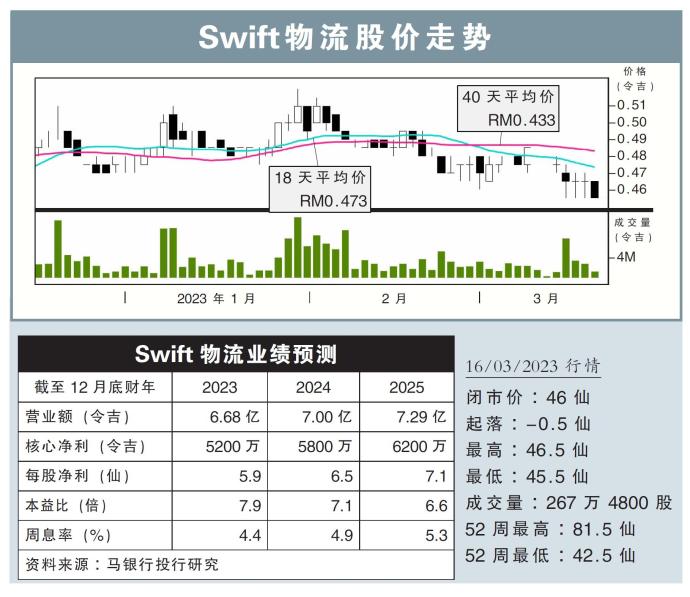

分析:马银行投行研究

目标价:58仙

最新进展:

Swift物流(SWIFT,5303,主板交通和物流股)已经透过成本转嫁,调高了物流费用。

在全球经济疲软下,进出口客户需求已经走软;惟消费必需品领域的客户,还是支撑着这家仓库物流货运公司的增长。

行家建议:

Swift物流的货柜拖运业务表现乏善可陈,不过货运代理、货柜堆场,和仓库业务仍有不错的贡献,抵消了前者的疲软。

目前该公司的营运亮点,包括有在超高赚幅的货运代理业务调高了收费、边佳兰综合大厦重启后,陆路运输量预料可提高、新购入的子公司Watt Wah交出更高贡献,以及货柜堆场需求开始走高。

Swift物流业正善用其拥有的土地,以在策略地点兴建更多仓库,这包括槟城一座面积达15万方尺,和西港25万方尺的新仓库,预料将于明年首季投入营运。

另外有2公司旗下的仓库,也在扩张当中。

我们也了解到,Swift物流因为提高了物流收费,以及客户因为建立了自身的仓库,而损失了一些客户;但在我们看来,此领域的客户忠诚度本就低下,因此并不特别担心。

总的来说,我们认为Swift物流当前的估值还是低廉的,维持“买入”评级,目标价是58仙。

https://www.enanyang.my/行家论股/【行家论股】swift物流-策略地点增建仓库

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:00:00

EMA 5

5 Mins

BUY

2025-01-16 16:00:00

ADX

5 Mins

BUY

2025-01-16 16:00:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-16 16:00:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-16 09:25:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....