南洋行家论股

【行家论股】协德 产品价回升需求改善

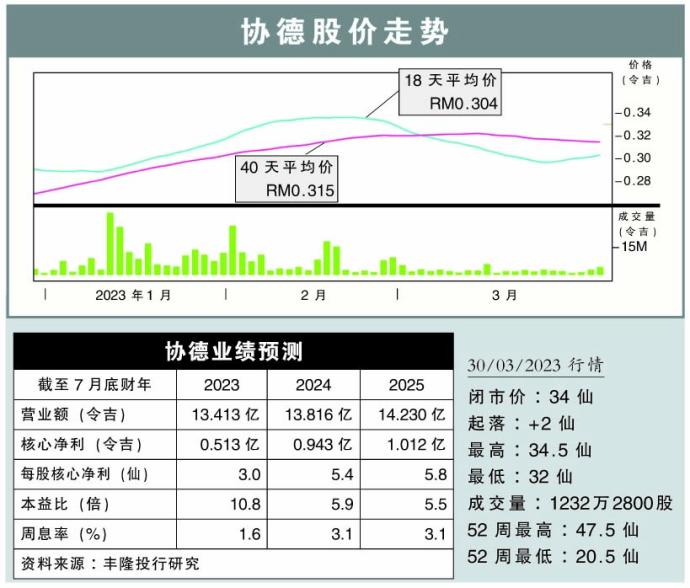

分析:丰隆投行研究

目标价:38仙

最新进展:

协德(HIAPTEK,5072,主板工业股)2023财年次季,净利按年下跌20.61%至2242万令吉。

次季营业额年增8.21%,至3亿6055万8000令吉。

首半年来看,营业额年增2.51%,至7亿5838万6000令吉,但净亏2671万9000令吉,上财年同期则净赚9932万7000令吉。

行家建议:

尽管协德2023财年首半年蒙受790万令吉的净亏,不过,我们仍视为符合预期,主要是预计公司的整体表现将有所回升。

值得注意的是,该公司首半年蒙受净亏,主要受到库存价值注销,以及外汇亏损所影响。我们预计,在钢铁价格回升的支撑下,该公司的业绩表现,将在今财年下半年加速复苏。

展望未来,尽管钢铁价格和金融市场面临的挑战和波动加剧,不过,在产品价格回升和钢铁需求有所改善之际,管理层乐观看待该公司接下来的整体表现。

协德依旧是我们看好的公司,主要是公司拥有良好的资产负债表、且在提高成本效率和不断扩张的支撑下,大幅提高增长潜力。

就整体而言,在公司提供更多详情前,我们继续维持净利预测不变。

综合以上,维持“买入”评级和38仙的目标价格。

https://www.enanyang.my/行家论股/【行家论股】协德-产品价回升需求改善

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:40:00

ADX

5 Mins

BUY

2025-01-16 16:30:00

ADX

5 Mins

SELL

2025-01-16 16:25:00

ADX

5 Mins

BUY

2025-01-16 15:40:00

ADX

5 Mins

SELL

2025-01-16 15:40:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....