南洋行家论股

【行家论股】国油石化 股价大挫价值显现

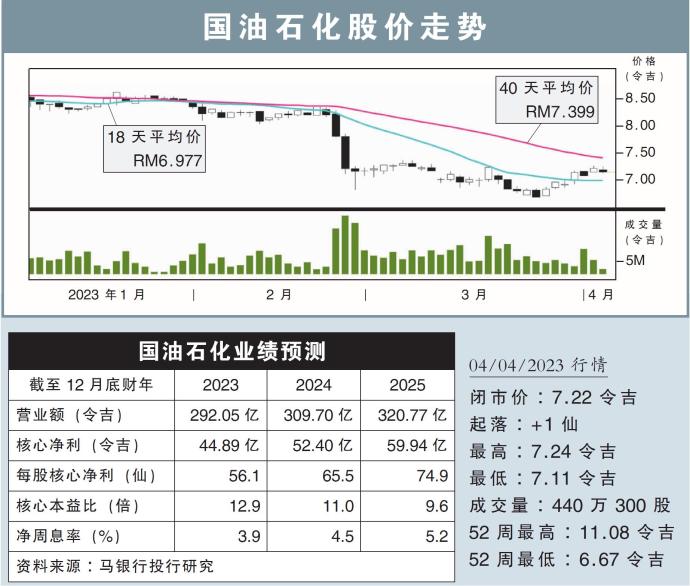

分析:马银行投行研究

目标价:7.35令吉

最新进展:

国油石化(PCHEM,5183,主板工业股)产品售价正在走低。

随着石油输出国组织与盟友(OPEC+)宣布减产,烯烃及衍生物(O&D)平均售价预料已经触底;但肥料和甲醇(F&M)平均售价仍在急剧下挫中。

行家建议:

国油石化的前景喜忧参半,但在股价重挫之后,我们认为目前的风险回酬比例已经趋向平衡。

考虑到O&D价格向来与原油价格同步,OPEC+减产为该石化产品的售价提供了支撑;但在宏观经济仍充满不确定性的情况下,中短期的供需预料还是平衡。

F&M售价则完全走过了疫后大涨的周期,今年首季尿素价格更是按季重挫26%,整体平均售价已经来到了2年新低。

当然,天然气价格跟着走跌,可以提高国油石化特种石化产品业务的赚幅;但重重挑战让此业务在下半年以前,很难达到收支平衡。

另一方面,柔佛边佳兰综合设施去年10月发生火灾后,如今终于重启了试营运,预料第3季才能完工。

但营运初期的生产利用率将是有限的,我们预料新厂房至少要在明年下半年才能贡献盈利。

我们维持国油石化的盈利预测,但早前业绩公布后股价大挫后,相信已经充分反映了该股价值;因此将评级上调至“守住,目标价维持7.35令吉。

https://www.enanyang.my/行家论股/【行家论股】国油石化-股价大挫价值显现

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-16 16:30:00

ADX

5 Mins

SELL

2025-01-16 16:00:00

EMA 5

5 Mins

SELL

2025-01-16 15:35:00

EMA 5

5 Mins

BUY

2025-01-16 12:00:00

EMA 5

10 Mins

SELL

2025-01-16 11:50:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

6

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....