南洋行家论股

【行家论股】杨忠礼电力 赚幅提高财测上调

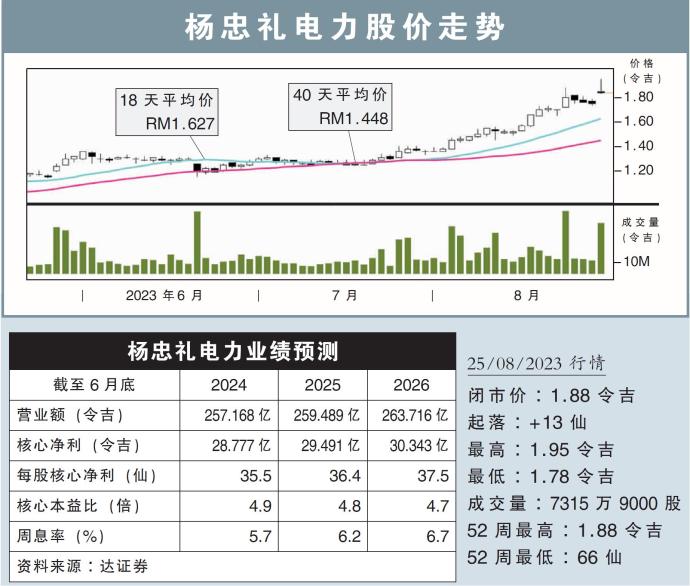

分析:达证券

目标价:2.40令吉

最新进展:

杨忠礼电力(YTLPOWR,6742,主板公用事业股)在截至6月杪的末季,净赚增长1.74倍,至11亿3021万8000令吉;营收报70亿8782万4000令吉,增幅56.24%。

全年累计净利起36.92%,录得20亿2195万9000令吉;营收则增22.96%,合计报218亿9352万9000令吉。

行家建议:

杨忠礼电力2023财年核心盈利达21亿令吉,大幅超出我们与市场的预期,分别占全年预测339%和158%。

这主要归功于新加坡子公司杨忠礼西拉雅能源(Power Seraya)的贡献高于预期。

我们提高西拉雅能源的零售赚幅的预测,并将杨忠礼电力2024和2025财年净利预测,分别上调至28.8亿和29.5亿令吉。

随着提高盈利预测,我们也将目标价格,从原本的92仙,上调至2.40令吉,维持“买入”评级。

展望方面,我们对电力业务的盈利能够在未来几个季度持续保持乐观,因为已经在疫情期间,以较低的价格锁定了天然气的成本。

此外,国家能源转型路线让该集团向新加坡出口再生能源,进一步推高净利。

https://www.enanyang.my/行家论股/【行家论股】杨忠礼电力-赚幅提高财测上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:40:00

EMA 5

5 Mins

SELL

2025-01-07 16:40:00

MACD/RSI

5 Mins

SELL

2025-01-07 16:35:00

EMA 5

5 Mins

BUY

2025-01-07 16:10:00

EMA 5

5 Mins

SELL

2025-01-07 16:00:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

2

南洋 - 凭单专栏/温世麟

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Kenanga Research & Investment

6

Kenanga Research & Investment

7

PublicInvest Research

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....