南洋行家论股

【行家论股】联熹控股 水费调整激励小

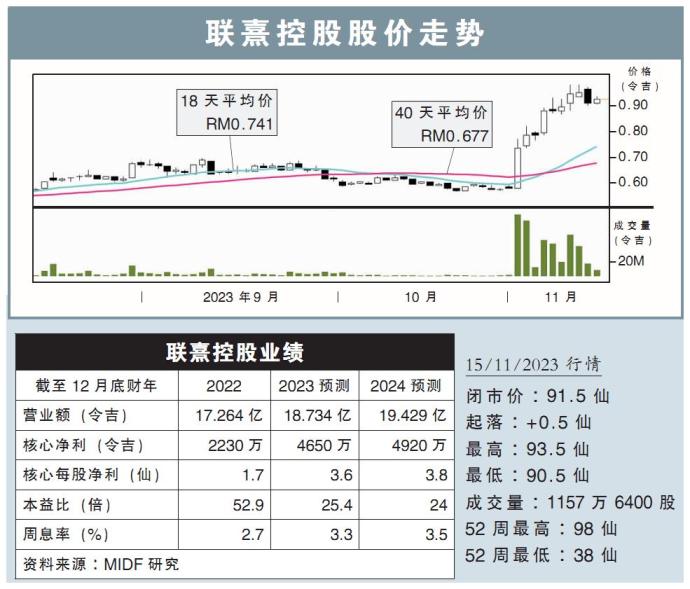

分析:MIDF研究

目标价:80仙

最新进展:

联熹控股(RANHILL,5272,主板公用事业股)在2023财政年第3季(截至9月底)净赚逾1022万令吉,按年涨9.65%。

同时,联熹控股第3季营收按年大起40.42%,至6亿939万令吉。

行家建议:

联熹控股首9个月的净利按年增46.5%,报3340万令吉,符合我们与市场的预期,分别占全年净利预测的72%与71%。

当前未完成订单报6亿至7亿令吉,是服务部门上一财年的2.3倍。环境业务部门也因非国内水费上调而按年增9.7%。

虽然各部门营收都有所增长,但成本同样上扬,包括电费,维修成本与化学用料。

当前,国内部门正检讨水费,但即便有调整,我们预料幅度也不会太大,对该公司而言是较小的激励。

我们仍保持该公司的盈利预测,整体而言,该公司作为位数不多的水供营运商,且在大马国家能源转型路线图(NETR)下持续发展新能源,都让我们持续看好该公司。

我们维持联熹控股80仙的目标价,不过在该股股价持续上升后,将评级下调至“中和”。

https://www.enanyang.my/行家论股/【行家论股】联熹控股-水费调整激励小

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:30:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-03 16:20:00

EMA 5

10 Mins

BUY

2025-01-03 16:20:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-03 16:15:00

EMA 5

5 Mins

BUY

2025-01-03 15:50:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

CEO Morning Brief

2

3

Good Articles to Share

4

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

5

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

6

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....