南洋行家论股

【行家论股】云顶大马 末季业绩料续亮眼

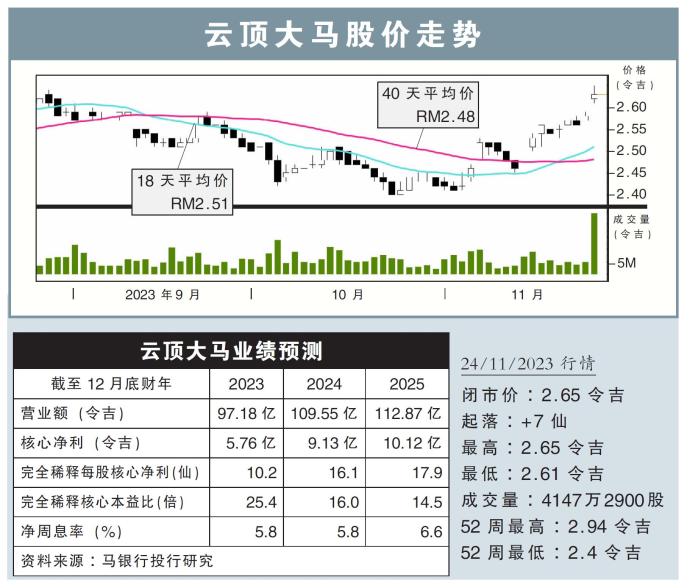

分析:马银行投行研究

目标价:2.70令吉

最新进展:

云顶大马(GENM,4715,主板消费股)在大马、英国及埃及业务大力反弹的带动下,第3季净赚1亿7741万令吉,对比去年同期的1138万令吉,按年暴增14.6倍。

该公司第3季录得27亿982万令吉营收,按年涨19.30%。

在今年前9个月,该公司一共净赚1亿5034万令吉,相比去年同期的净亏1亿2600万令吉,转亏为盈。其营收按年起21.07%,至74亿6784万令吉。

行家建议:

第3季核心净利报2亿3760万令吉,首9个月净利报4亿令吉,符合我们的预测,占全年净利预测的70%。

我们认为,人们对于去年土崩的恐慌情绪有所缓解,第三季云顶世界的客流量报540万人次、9个月累计客流量报1570万人次,占我们全年预测的75%。

虽然美国业务在冬季会放软,但云顶世界客流量料会在年尾佳节季节走强,我们有信心该集团末季继续取得好业绩。

其他一些该公司的相关进展包括:云顶大马仍未对半山收费站作出回应;仍旧打算售卖美国迈阿密土地。

同时,该公司就申请纽约赌牌纽约赌牌纽约博彩委员会递交第二轮的质询并希望能尽快得到答复。

综合以上,我们维持净利预测,与“买入“评级,目标价2.70令吉。

https://www.enanyang.my/行家论股/【行家论股】云顶大马-末季业绩料续亮眼

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:50:00

EMA 5

5 Mins

SELL

2025-01-03 16:40:00

EMA 5

5 Mins

BUY

2025-01-03 16:20:00

EMA 5

5 Mins

SELL

2025-01-03 16:15:00

EMA 5

5 Mins

BUY

2025-01-03 16:10:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

CEO Morning Brief

2

3

Good Articles to Share

4

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

5

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

6

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....