南洋行家论股

【行家论股】必胜 3利好前景看俏

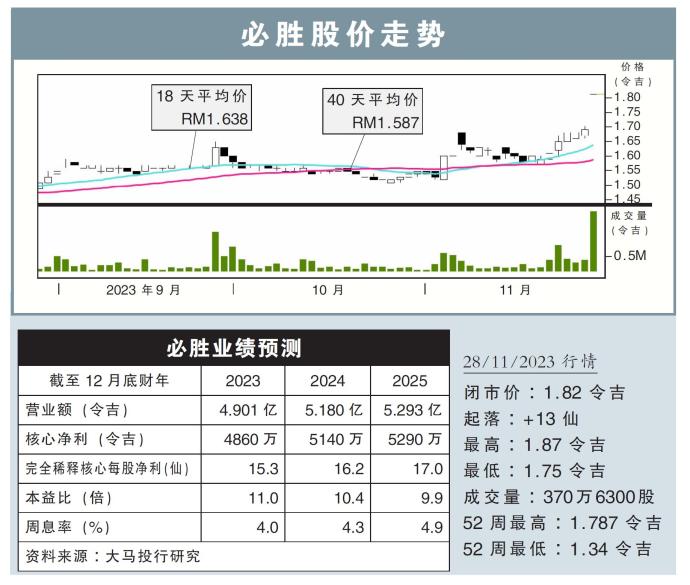

分析:大马投行研究

目标价:2.27令吉

最新进展:

必胜(SPRITZER,7103,主板消费股)2023财年第三季(截至9月底),净利按年增加48.5%,至1697万令吉,第三季营业额则录得1亿3256万令吉,按年增长10.8%。

首9个月来看,公司累积净利按年上涨41.2%,至3627万令吉;累积营收则按年扬升12.7%。

行家建议:

矿泉水与其他产品销量走高,平均售价上升让营收上扬13%,原料价下滑则让必胜首9个月的净利报3600万令吉,按年上扬41%,超越预期,占我们和市场预测的103%与95%。

按季来看,随着经济重开,销量走高,第三季营收按季增长7%;原料成本下降与更好的营运效率则让赚幅上扬5%,至21.4%。

以下原因,我们看好必胜未来前景:

1.原料成本下降,塑料树脂价格在4月达到峰值后正在下滑;

2.本地旅游强劲;

3.旅游政策放宽加上国际旅客持续来马

另外,该公司也专注拓展新加坡。虽然运输成本较高,但该地市场仍未饱和。

永平厂房将在年尾投产,届时预计将减少运输成本。

我们对其2023财年至2025财年的净利调高20%至43%,同时也将目标价,从1.81令吉上调至2.27令吉,评级保持不变,维持“买入”。

https://www.enanyang.my/行家论股/【行家论股】必胜-3利好前景看俏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:45:00

ADX

5 Mins

BUY

2025-01-03 16:40:00

EMA 5

10 Mins

BUY

2025-01-03 16:40:00

EMA 5

5 Mins

BUY

2025-01-03 16:30:00

TURTLE SYSTEM 20

30 Mins

BUY

2025-01-03 16:30:00

TURTLE SYSTEM 55

30 Mins

BUY

Apps

Top Articles

1

CEO Morning Brief

2

3

Good Articles to Share

4

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

5

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

6

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....