南洋行家论股

【行家论股】马星集团 将有更多购地行动

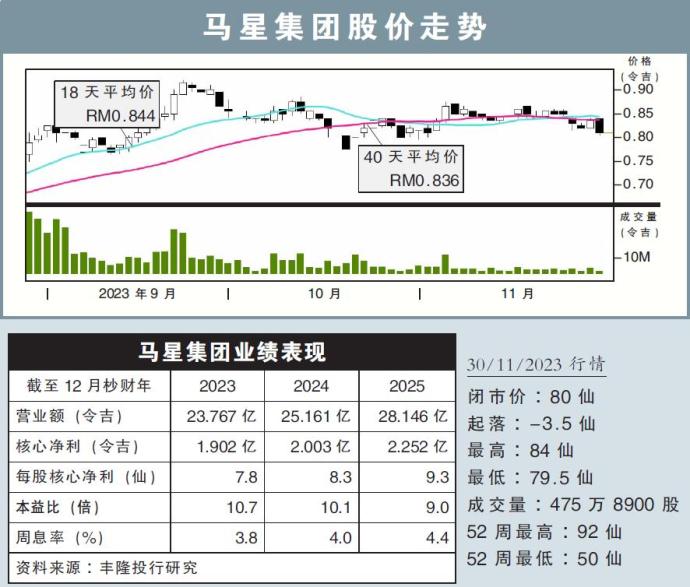

分析:丰隆投行研究

目标价:1.00令吉

最新进展:

马星集团(MAHSING,8583,主板产业股)在2023财年第3季净利按年增长6.29%,至5002万令吉。

该集团第三季营业额则下滑4%,至6亿4426万令吉。

首9个月,该集团总共净赚1亿5055万令吉,按年起12.96%,而累积营收为19亿3194万令吉,按年涨17.35%。

行家建议:

马星集团2023年首9个月的核心净利为1亿4680万令吉,超出我们的预期,但仅符合市场的预测,分别达全年预计的83%和74.7%。

该集团的表现与我们设想的有所偏差,主要是旗下制造领域的贡献强于预期。

我们预计,该集团在2023财年全年能录得更强劲的表现,主要是本财年加大了推介规模,且销售势头持续走高。

另外,在没有繁荣税和无需缴付回教债券的影响下,料将带动净利表现。

此外,该集团的手套工厂产能、产品结构和效率有所回升,成功带领旗下制造业务在第三季的税前盈利成功转正,进而不再拖累集团业绩表现。

至于产业开发方面,该公司依旧在积极囤积地库,而目前也正在就几块土地进行谈判,因此,放眼本财年末会看到更多收购动作。

考虑到制造业务贡献走高,我们将该公司今明后财年的净利预测,分别上调7.4%、2.9%和2.1%。

综合以上,我们维持“买入”评级,目标价从原先的97仙,提高至1令吉。

https://www.enanyang.my/行家论股/【行家论股】马星集团-将有更多购地行动

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:40:00

ADX

5 Mins

BUY

2025-01-03 16:30:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-03 16:30:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-03 16:25:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-03 16:10:00

TURTLE SYSTEM 20

10 Mins

BUY

Apps

Top Articles

1

CEO Morning Brief

2

3

CEO Morning Brief

4

Good Articles to Share

5

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

6

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

7

Good Articles to Share

8

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....