南洋行家论股

【行家论股】丰隆工业 高端型号摩托受落

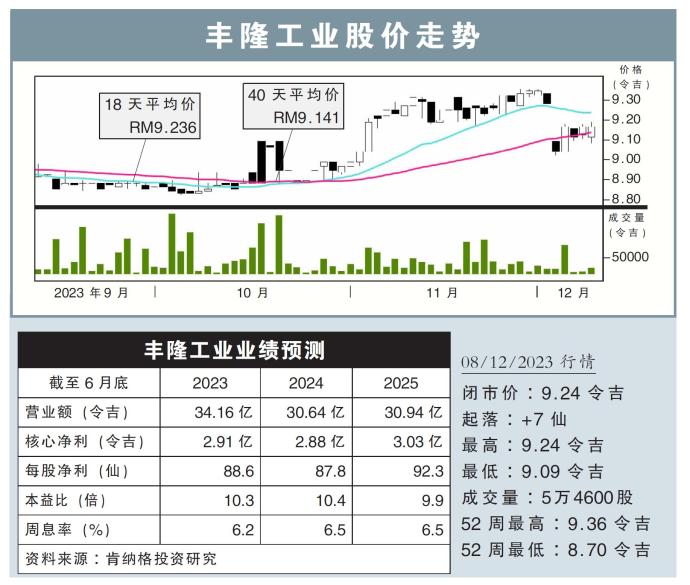

分析:肯纳格投行研究

目标价:10.50令吉

最新进展:

由于信贷条件走高,摩托需求降低,丰隆工业(HLIND,3301,主板消费产品股)2024财年首季摩托销售走弱。

为了应对这一局面,该公司将聚焦在赚幅更高,需求更坚挺的高端型号上。

行家建议:

虽然销售走低,但该公司2024财年的赚幅,在推广高端型号的销售组合、平均售价提高5%以及降低低赚幅型号生产等多种策略下,有所走高。

该公司2024财年首季赚幅为10.5%,去年同期的赚幅为9.3%,该公司预计将在余下季度保持这一赚幅。

越南是全球第四大摩托车市场,市场管理层也分享联营公司越南雅马哈当前具有挑战性的经商环境。新推出雅马哈Exciter 155带自动上锁功能,备受欢迎,雅马哈日本也会推出更多型号保持竞争力。

我们预计2023年7月至2024年6月的工业销售与雅马哈的销售将会按年收窄10%,预计销售量分别为58万5000辆与28万7000辆。

不过,我们相信之后的销售将有所转好。

由于摩托销售下滑,我们下调2024财年与2025财年的净利预测,分别8%与10%。

综合以上,我们将目标价下调至10.50令吉,但维持“超越大市”评级。

https://www.enanyang.my/行家论股/【行家论股】丰隆工业-高端型号摩托受落

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:35:00

EMA 5

5 Mins

BUY

2025-01-03 16:35:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-03 11:20:00

EMA 5

10 Mins

SELL

2025-01-03 11:20:00

EMA 5

5 Mins

SELL

2025-01-03 10:30:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

CEO Morning Brief

2

3

Good Articles to Share

4

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

5

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

6

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....