南洋行家论股

【行家论股】西港控股 扩展港口前景佳

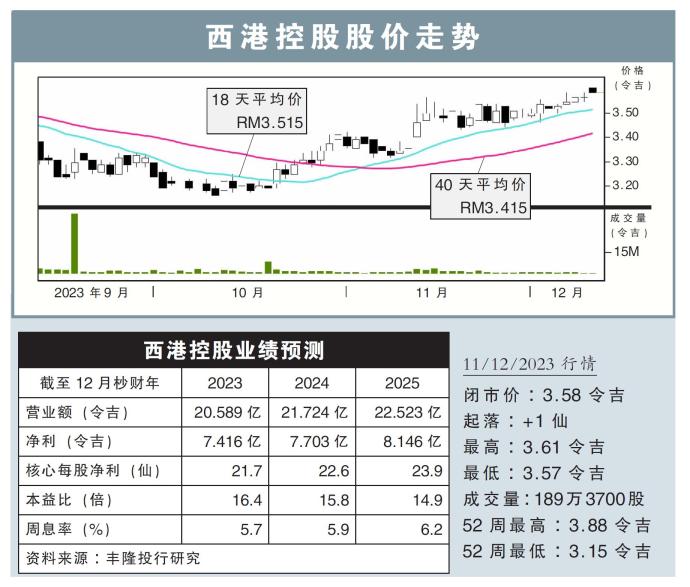

分析:丰隆投行研究

目标价:3.51令吉

最新进展:

西港控股(WPRTS,5246,主板交通与物流股)与联邦政府以及巴生港务局(PKA),就码头拓建项目,签订第三份私营化补充协议。

根据协议,特许经营期将延长至2070年8月31日,其中涵盖10号至13号货柜码头(CT10-CT13)。

一旦公司向雪州政府收购第三片水下土地并转让予巴生港务局,作第14号至17号货柜码头(CT14-CT17),其特许经营期可再延长至2082年。这也是公司的Westports 2(WP2)拓展计划。

行家建议:

该公司至2082年的资本开销,预计高达396亿令吉,我们以乐观态度,看待上述扩张计划。

随着WP2计划的拓展,公司能够处理的标准货柜(TEUs)吞吐量将翻倍,从目前的1400万个,增至2700万个。

这项扩充计划也来得及时,因为公司目前的港口使用率已接近80%,估计在未来数年内达到85至90%的高峰。

虽然这项计划对公司的前景来说是正面,但能否在指定的时间内,实施相关扩张计划,也是市场的关注点之一。

无论如何,我们维持现有的盈利预测,估计西港控股的短期盈利,不会受到扩张计划的影响。

随着10号码头在2027下半年投入运作,资本开销将被资本化,租赁成本上涨也将被租金收入增加而抵消。

我们维持“守住”评级,目标价3.51令吉。

https://www.enanyang.my/行家论股/【行家论股】西港控股-扩展港口前景佳

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-12-26

WPRTS2024-12-26

WPRTS2024-12-26

WPRTS2024-12-26

WPRTS2024-12-26

WPRTS2024-12-26

WPRTS2024-12-24

WPRTS2024-12-24

WPRTS2024-12-23

WPRTS2024-12-23

WPRTS2024-12-23

WPRTS2024-12-23

WPRTS2024-12-23

WPRTS2024-12-20

WPRTS2024-12-19

WPRTS2024-12-19

WPRTS2024-12-18

WPRTS2024-12-18

WPRTS2024-12-18

WPRTS2024-12-18

WPRTS2024-12-18

WPRTS2024-12-17

WPRTS2024-12-17

WPRTSMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-26 16:00:00

EMA 5

5 Mins

BUY

2024-12-26 15:10:00

EMA 5

5 Mins

SELL

2024-12-26 11:20:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-12-26 11:20:00

TURTLE SYSTEM 55

5 Mins

SELL

2024-12-26 10:35:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

2

3

Koon Yew Yin's Blog

4

THE INVESTMENT APPROACH OF CALVIN TAN

5

M+ Online Research Articles

6

TA Sector Research

7

Mercury Securities Research

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....