南洋行家论股

【行家论股】马星集团 新购地价格合理

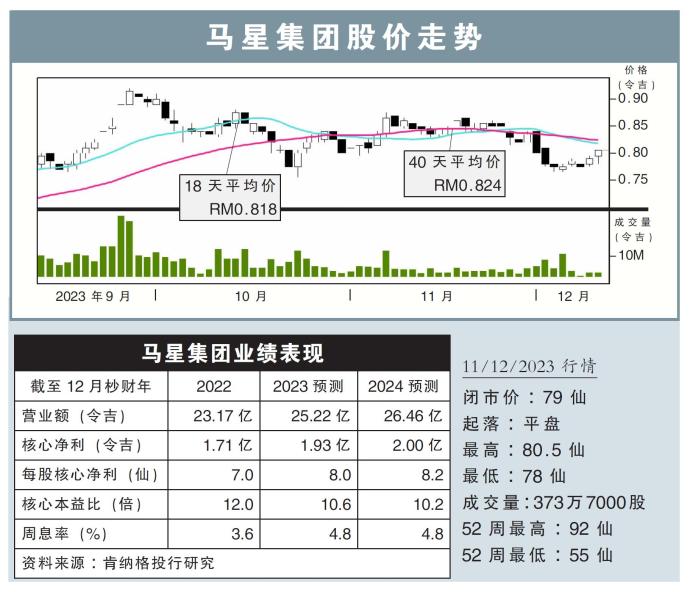

分析:肯纳格投行研究

目标价:1令吉

最新进展:

马星集团(MAHSING,8583,主板产业股)以7430万令吉,在文良港收购4.036英亩土地,并准备开发发展总值料达5亿800万令吉的可负担房屋项目M AZURA。

这项目靠近拟议建设的MRT3 Rejang站,同时附近还有南北花园(Sri Rampai)轻快铁站与旺莎玛珠(Wangsa Maju)轻快铁站,集团准备开发以公共交交通为导向的项目。

行家建议:

我们相信,该公司正在以合理的收购价格,购买这位于成熟地区的土地,从而能够快速变现。

据了解,目前周边地区小于1英亩的小块地皮,每平方尺为380至400令吉。

至于拟议项目的土地价格,为每平方尺426令吉,考虑到拥有更便利的公交基建,和主要高速公路连接性,附加溢价仍属合理范围。

此外,土地成本占发展总值预计15%,也是在合理水平,处于行业10%至20%的平均比例之内。

相比产业网站上列出的附近二手房屋约40万至60万令吉售价,公司对这项目的单位指引价从39万7000令吉起,可说是相对实惠。

总体而言,我们抱持温和乐观的态度,归因于拟定开发项目的售价实惠,且位于成熟地区的热门地点,预计可以快速变现。

我们维持盈利预测,以及1令吉目标价不变,同时重申“超越大市”评级。

https://www.enanyang.my/行家论股/【行家论股】马星集团-新购地价格合理

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:40:00

ADX

5 Mins

BUY

2025-01-03 16:30:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-03 16:30:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-03 16:25:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-03 16:10:00

TURTLE SYSTEM 20

10 Mins

BUY

Apps

Top Articles

1

CEO Morning Brief

2

3

Good Articles to Share

4

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

5

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

6

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....