南洋行家论股

【行家论股】Solarvest 强劲订单推动盈利

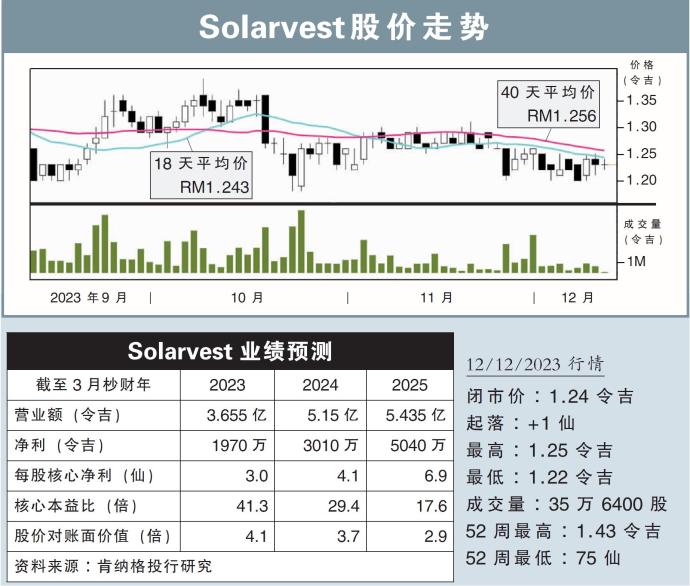

分析:肯纳格投行研究

目标价:1.47令吉

最新进展:

日前宣布的国家能源转型路线图(NETR)为大马向再生能源过渡指明道路,即到了2050年,可再生能源占电力组合格的70%。

在电力收购计划(FiT)、净能源计量(NEM)、企业绿色电力计划”(CGPP)、与大型太阳能计划(LSS)等多项举措下,我们认为太阳能将占新能源20吉瓦(GW)配额的90%。

行家建议:

Solarvest(SLVEST,0215,主板工业股)是本地太阳能光伏系统(PV)承包商,市占率达30%,为PV系统提供施工、采购、建造和启用(EPCC)工程服务、运营和维修服务(O&M),主要为LSS工程和屋顶太阳能提供服务,累计发电量超1000兆瓦。

该公司也向海外拓展,该公司的客户群强劲,包括跨国公司与本地上市公司。

该公司当前正通过LSS、CGPP,FiT工程,增加太阳能资产,计划通过C&I与LSS项目增加经常性收入,至年收入的30%

C&I项目主要是Powerest金融科技平台下的电力购买协议,当前该平台拥有600兆瓦仍在建设的项目。完工后,该公司拥有共199.8兆瓦的太阳能资产。

2.89亿EPCC的强劲订单量、3.1吉瓦的竞标数、LSS4和Powerest的自拥资产,都让我们预期Solarvest于未来两个财年,分别可以取得53%与67%的盈利增长。

我们首次覆盖这家公司,根据加总估值法,给予1.47令吉目标价,以及“超越大市”的评级

https://www.enanyang.my/行家论股/【行家论股】solarvest-强劲订单推动盈利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 16:35:00

ADX

5 Mins

BUY

2025-01-03 15:40:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-03 15:40:00

ADX

5 Mins

SELL

2025-01-03 15:30:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-03 15:30:00

TURTLE SYSTEM 55

5 Mins

SELL

Apps

Top Articles

1

CEO Morning Brief

2

3

Good Articles to Share

4

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

5

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

6

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....