南洋行家论股

【行家论股】力之源 中东销售预计走高

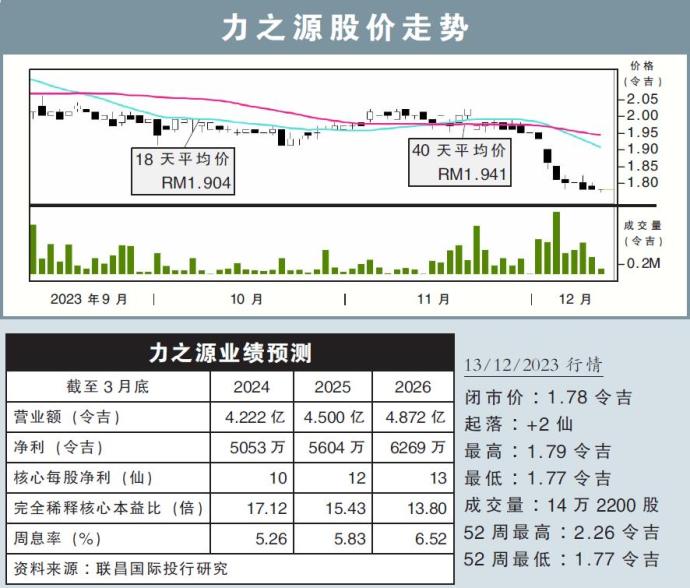

分析:联昌国际投行研究

目标价:2.20令吉

最新进展:

力之源(PWROOT,7237,主板消费股)2024财年次季净赚1034万7000令吉,年跌33.77%。

营收则录得9970万1000令吉,年跌20.70%。

行家建议:

在出席了力之源次季业绩汇报会后,我们对其增长前景保持乐观态度,并预计销售额和净利增长将从末季起加速。

公司管理层交代,在沙地阿拉伯市场迎来新的分销商之后,预计中东区域的销售会走高。

而且针对中东市场的渐进涨价,以及及早锁定了低价的原材料,加上更高的生产利用率,都可有效帮助力之源业绩复苏。

国内市场方面,政府颁发的援助金,以及可能提高公务员薪水,都可以提高国内消费能力,惠及这只消费股。

力之源也正在采用更有效的营销策略,包括邀请网红,以及展开竞赛促销活动等,有望推动末季的销售势头。

我们认为,该公司正在进行的品牌建设举措的有效性,包括有针对性的影响者和竞赛营销活动,将有望推动末季的销售势头。

我们依然看好力之源的前景,但随着下修了该公司未来的盈利预测,将目标价下调至2.20令吉,但维持“增持”评级。

https://www.enanyang.my/行家论股/【行家论股】力之源-中东销售预计走高

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-03 15:10:00

ADX

10 Mins

BUY

2025-01-03 15:10:00

EMA 5

5 Mins

BUY

2025-01-03 15:10:00

ADX

5 Mins

BUY

2025-01-03 15:05:00

EMA 5

5 Mins

SELL

2025-01-03 15:00:00

ADX

10 Mins

SELL

Apps

Top Articles

1

CEO Morning Brief

2

3

Good Articles to Share

4

Good Articles to Share

Jim Cramer talks companies investors should be cautious of in 2025

5

Good Articles to Share

Jim Cramer talks being cautious with nuclear power and quantum computing stocks

6

Good Articles to Share

Newt Gingrich praises Mike Johnson for patience and calmness

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....