南洋行家论股

【行家论股】金务大 海外项目入账带动

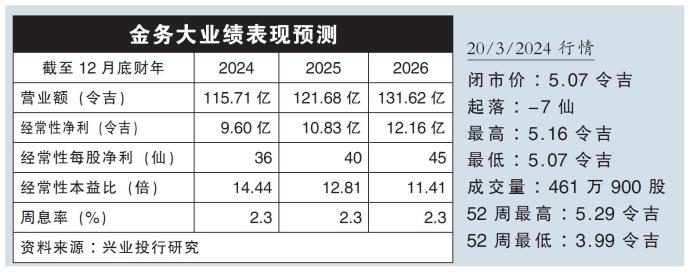

分析:兴业投行研究

目标价:6.46令吉

最新进展:

随着海外项目有更好的入账表现,预计将带动金务大(GAMUDA,5398,主板建筑股)2024财年次季的净利表现走强。

不仅如此,该公司在澳洲的订单潜能巨大,主要是该国有意扩展再生能源领域,同时也入围4项基建项目,有望在2024至2025财年实现250亿令吉的新增订单。

同时,澳洲需要约1万公里的输电线路,而公司预计将透过联营的方式,扩大再生能源板块。

行家建议:

我们乐观看待金务大在2024财年次季核心净利,能按年增长13%至2亿2000万令吉左右,主要是有多个利好作为动力推动表现。

其中,位于澳洲悉尼地铁西线的海外项目,伴随着更好的入账进度,将大幅提升次季的表现。

就整体而言,我们继续看好金务大的表现,主要是该公司在海外拥有相当大的影响力。

伴随着澳洲有更多的发展空间,公司预计将通过联营方式,共同抢占输电线路工程。

这不仅能扩大再生能源领域,还能投入输电网管道业务,且仅在新南威尔士州的项目价值,就超过350亿澳元(约1083亿令吉)。

不仅如此,该公司也角逐竞标捷运3(MRT3)项目,以及共同联手发展沙巴丹南水力发电站,扩大国内的影响力。

综合以上,我们维持“买入”评级,目标价6.46令吉。

https://www.enanyang.my/行家论股/【行家论股】金务大-海外项目入账带动

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-07

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-01

GAMUDA2025-01-01

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-30

GAMUDA2024-12-30

GAMUDA2024-12-30

GAMUDA2024-12-30

GAMUDA2024-12-28

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 16:25:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-06 16:25:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-06 16:00:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-06 16:00:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-06 16:00:00

TURTLE SYSTEM 55

Hourly

BUY

Apps

Top Articles

1

The Alpha Trader

2

Good Articles to Share

3

Kenanga Research & Investment

4

南洋 - 凭单专栏/温世麟

5

PublicInvest Research

6

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

7

Kenanga Research & Investment

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....