南洋行家论股

【行家论股】UWC公司 还未脱离困境

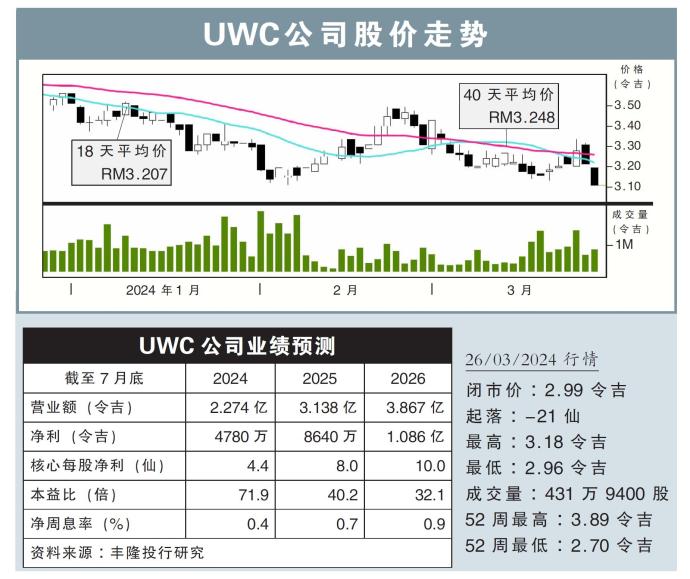

分析:丰隆投行研究

目标价:2.99令吉

最新进展:

UWC公司(UWC,5292,主板科技股)2024财年次季(截至1月底)净利报480万令吉,按年大挫74.84%。当季营业额则按年跌33.5%,至6112万令吉。

首半年来看,该公司净利报915万令吉,按年跌81.06%,营收则下滑42.09%,报1亿658万令吉。

行家建议:

我们认为,基于受半导体领域下行影响,UWC公司还没有脱离困境。

UWC公司现财年次季核心净利为400万令吉,年跌85%;上半年累积核心净利只有500万令吉,年挫90%。

公司表现比预期差,只占我们和市场全年盈利预测的8%和6%。

此外,公司也没有争取到新订单,订单额按季持平在1亿2000万令吉,当中,半导体前端订单占15%。

因此,我们下调公司2024和2025财年的盈利预测,各别24%和16%。

尽管如此,UWC公司仍抱以乐观态度看待业务前景,并表示已出现复苏迹象。

该公司也正扩张前端半导体制造业务和电动车项目,预计今年12月前完成在峇都加湾工业园第二阶段项目。

同时,公司旗下的电动车电池测试型号已开始投产,且预计下半年将新增两款型号。

综上所述,我们维持“守住”评级,目标价从3.24令吉,下调至2.99令吉,以反映盈利下滑前景。

https://www.enanyang.my/行家论股/【行家论股】uwc公司-还未脱离困境

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-02-05 09:30:00

TURTLE SYSTEM 55

30 Mins

BUY

2025-02-05 08:00:00

EMA 5

Daily

BUY

Apps

Top Articles

1

Stock Market Enthusiast

YTLPower: Hammer + Oversold + Strong Support Level Means Bullish Reversal?

2

CEO Morning Brief

These Big-cap Stocks on Bursa Pay More Than 5% Dividend Yield

3

Bimb Research Highlights

MALAYSIA TOURISM - SHARIAH COMPLIANT EQUITY RESEARCH January 2025

4

Initial Public Offering (IPO)

5

6

RHB Investment Research Reports

7

Initial Public Offering (IPO)

8

M+ Online Research Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....