南洋行家论股

【行家论股】金务大 槟轻快铁价值或扩大

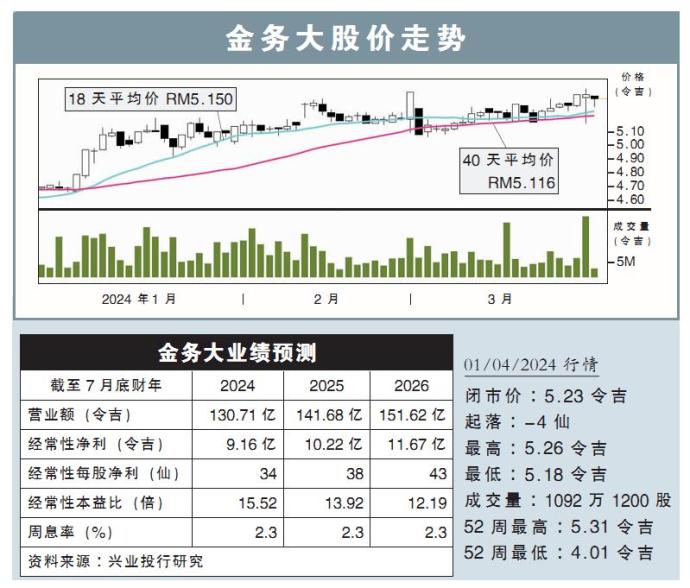

分析:兴业投行研究

目标价:6.30令吉

最新进展:

交通部长陆兆福宣布,内阁已批准槟城轻快铁珍珠线项目的开发建议,这项目全长29公里,预计在今年动工并耗时6年完成,可在2030年投入运行。

项目将分为3个阶段进行,预计将以分包的方式进行,而金务大(GAMUDA,5398,主板建筑股)旗下共组的SRS财团,将在6个月内与捷运公司(MRT Corp)协商,才敲定动工事宜。

行家建议:

随着联邦政府宣布正式从槟城州政府手中接管该轻快铁珍珠线项目,意味着项目运作方式将会有所变动。

对金务大而言,第一个阶段的合约价值需要再进行商讨,但我们预计,第一阶段的总建筑成本将在80亿至100亿令吉之间,税前净利赚幅为5%至8%。

虽然获批的槟城轻快铁路线,并未提及光大至丹绒武雅线,不过,槟州首席部长曹观友表示,希望未来能将其纳入考量中,所以还会有合约扩大的可能。

值得注意的是,第一阶段将采用单一采购机制,意味着公司需要承担更高成本和融资,不过,我们认为,金务大在处理大型项目拥有丰富经验,因此,如若采用的是统筹建筑的方式,预计赚幅方面不会有重大问题。

另外,第二和第三阶段将以公开招标的方式进行,而SRS财团也能参与,这意味着公司截至1月杪的未完成订单数额,可能会从240亿令吉进一步扩大。

总的来说,我们继续维持公司的净利预测不变,“买入”评级以及目标价6.30令吉。

https://www.enanyang.my/行家论股/【行家论股】金务大-槟轻快铁价值或扩大

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-07

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-06

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-03

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-02

GAMUDA2025-01-01

GAMUDA2025-01-01

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-31

GAMUDA2024-12-30

GAMUDA2024-12-30

GAMUDA2024-12-30

GAMUDA2024-12-30

GAMUDA2024-12-28

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDA2024-12-27

GAMUDAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 16:25:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-06 16:25:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-06 16:00:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-06 16:00:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-06 16:00:00

TURTLE SYSTEM 55

Hourly

BUY

Apps

Top Articles

1

The Alpha Trader

2

Good Articles to Share

3

Kenanga Research & Investment

4

南洋 - 凭单专栏/温世麟

5

PublicInvest Research

6

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

7

Kenanga Research & Investment

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....