南洋行家论股

【行家论股】嘉登 业绩逊色财测下调

分析:达证券

目标价:22仙

最新进展:

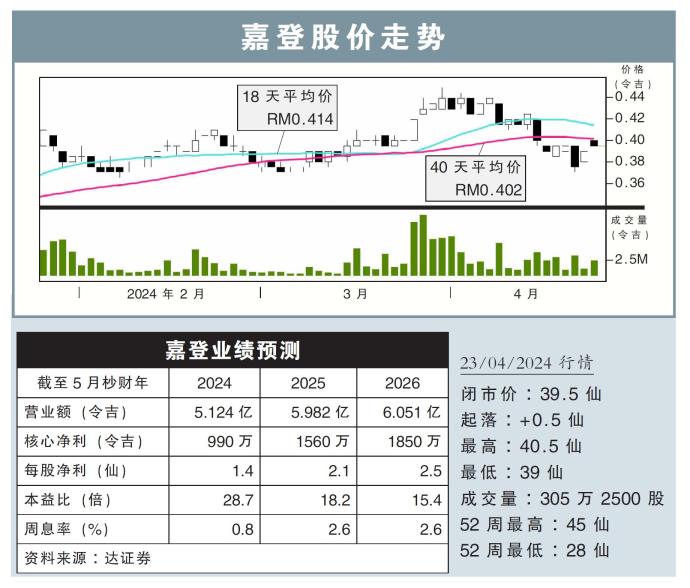

嘉登(GADANG,9261,主板建筑股)在产业业务支撑下,2024财政年第3季(截至2月底)净赚647万令吉,相比去年同期净亏496万令吉,转亏为盈。

同时,该公司第3季营收也按年涨13.85%,至1亿4115万令吉。

行家建议:

若排除700万令吉的一次性特别收入,嘉登在现财年前9个月的核心净利仅有710万令吉,按年曾11.6%,低于我们的预期。这是因为,嘉登的建筑业务项目进展比预期慢,而建筑和公用事业业务的营运开销则比预期高。

该公司在前9个月的营收,得益于房产业务的工程进展而按年起13.3%,至4亿3310万令吉。不过,同期核心税前盈利却按年跌26.7%,至1270万令吉。

考虑到最新业绩比预期差,我们调整嘉登的部分工程项目的入账进展和赚幅预期。

同时,我们将该公司在2024至2026财年预测赢获的新订单,分别削减至1亿5000万令吉、5亿令吉,与5亿令吉,原有预期是每年6亿令吉。嘉登在现财年还未赢获任何新订单。

因此,我们对嘉登所作的2024至2026财年净利预期,也分别下调41.2%、20.8%,和15.3%。调整盈利预期后,我们将该股评级维持在“卖出”,并把目标价由此前的23仙,下调到22仙。

无论如何,截至2月底,该公司手持价值10亿令吉的建筑订单,以及2亿5000万令吉的未入账产业销售,显示了未来2年的可观盈利前景。

https://www.enanyang.my/行家论股/【行家论股】嘉登-业绩逊色财测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Koon Yew Yin's Blog

3

BFM Podcast

4

Koon Yew Yin's Blog

6

BFM Podcast

7

BFM Podcast

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....