南洋行家论股

【行家论股】星狮集团 产品下半年不涨价

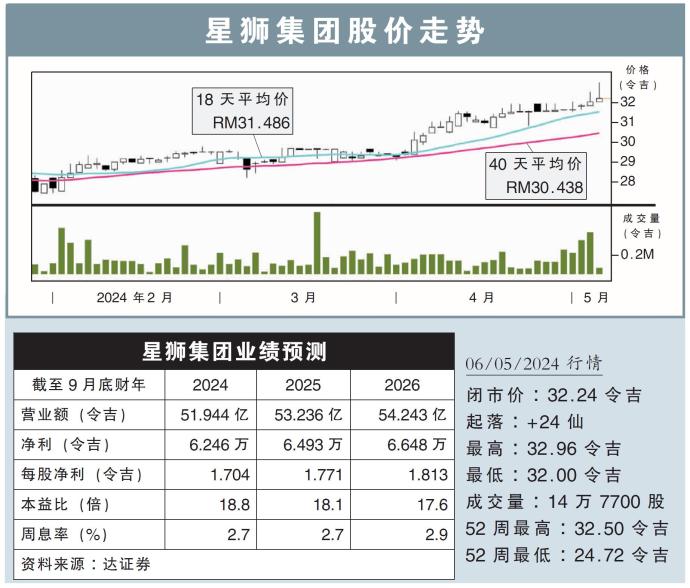

分析:达证券

目标价:34.50令吉

最新进展:

我们出席星狮集团(F&N,3689,主板消费股)业绩汇报会后,对集团前景感到乐观。

汇报会的主要内容涉及,原料成本、奶牛牧场进展、和柬埔寨扩展计划。

(本报档案照)

行家建议:

原料价格降低是推动星狮集团未来主因,但若该成本继续走高可能会影响集团盈利。

去年白糖价格飙高,估计增加集团6000万令吉成本;而近期可可与食用明胶价格高涨,对集团财务造成的影响是轻微的。

管理层没有计划在下半年上调产品售价,因为任何原料价格上涨,估计都能通过成本管理策略来缓解。

奶牛牧场方面,第一阶段正如计划进行中,预料2025年头可以开始产奶。

但是奶牛能否适应大马炎热潮湿天气还是未知数,可能对牛奶产量造成影响。

无论如何,集团预计这项计划会在不迟于2027财年前实现收支平衡,并开始对集团盈利带来贡献。

该集团也在柬埔寨设立乳制品制造工厂,预定在2026财年首季投产。

由于本季业绩表现比预期强,我们上调了2024财年至2026财年的盈利预测,幅度各别为15%、3.2%和3.4%。

综上所述,我们维持“守住”评级,目标价从30令吉上修至34.50令吉。

https://www.enanyang.my/行家论股/【行家论股】星狮集团-产品下半年不涨价

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

3

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....