OSA Invest Stock Analysis

钢铁和水泥之间的合并,本质上到底有什么不同?

https://www.osainvest.com/steelandcement/

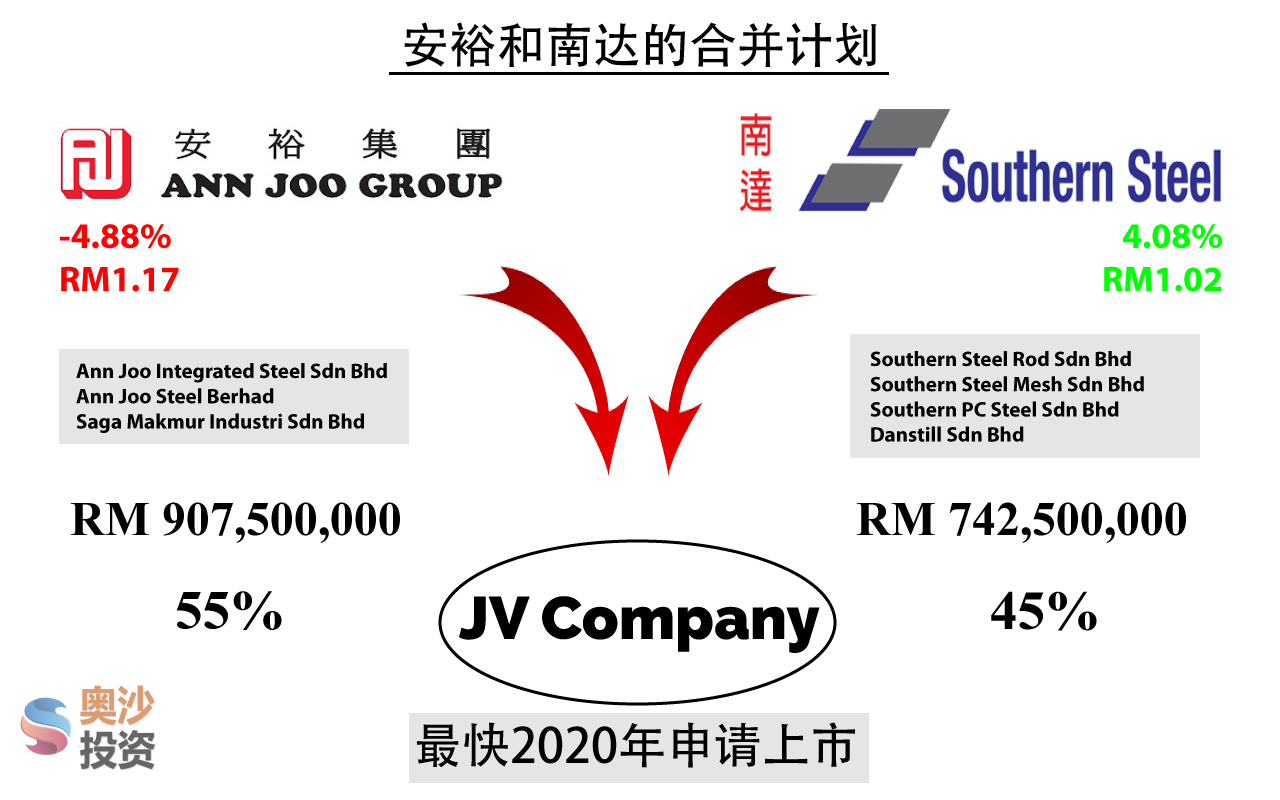

安裕和南达之间的合并,与之前的水泥行业合并,虽说同时建材领域之间的并购计划,但本质上还是有区别。差别就体现在水泥行业之间的合并,是强者恒强;不过钢铁公司之间的合并,倒像是三国演义中,孙权与刘备联手,对抗实力最强的曹操--联合钢铁(Alliance Steel)。其中的区别是巨大的。

喜欢我们文章的股友,欢迎Like我们的FB page,以浏览我们的分享文章。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on OSA Invest Stock Analysis

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Good Articles to Share

2

CEO Morning Brief

PGF Capital to Distribute Thermal Insulated Panels for Data Centres

3

RHB Investment Research Reports

5

BFM Podcast

6

BFM Podcast

7

BFM Podcast

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....