星洲日報/投資致富‧企業故事

双油涨潮成双面刃 企业盈利承压

(吉隆坡7日讯)全球原产品涨潮持续,原棕油价格近期不断创新高,原油价格也突破80美元,分析员认为原产品价格高涨是双面刃,将影响企业成本,建议转战原产品领域,以抵销利润受显著压缩的风险。

金属综合指数10年高位

原棕油也创新高

BIMB研究表示,过去几个月,铜、锌和镍等工业金属的综合指数升至10年高位,而原棕油价格也升至历来最高。国际能源署(IEA)的数据显示,全球对煤炭的需求已超越冠病疫情之前。原产品价格(主要是石油)走强,已经导致标普GSCI商品指数升至2014年以来的最高。

表现落后其他商品的石油,近期也升破每桶80美元。一些专家预测,石油需求将在明年反弹至1亿桶以上的疫情前水平。

原油价在油盟+不再额外增产以应升高需求,昨日推动布兰特原油涨至82美元,今日在套利下回退,但仍在80美元以上。

BIMB研究表示,原产品价格急速走高,对股市是双面刃,企业盈利在接下来季度将面对逆风。

“今年以来,生产者成本和消费者价格呈现大幅背离,显示一些领域的赚幅可能面对压力。”

该行所分析的一些公司,已经面对成本大增(高原料成本和员工成本等等),包括供应链中断的冲击,这包括种植、工业和电子制造服务商(EMS)。

尽管国际货币基金组织(IMF)调高全球经济增长,从较早前的4.4%调高至4.9%,企业利润面临压力终究难免,BIMB研究认为转战原产品可抵销利润受压风险。

原产品价格持稳,全球原油需求随经济回温而走高,8月美国原油设施受恶劣天气干扰冲击产量;原棕油价格持稳于每公吨4000令吉以上。

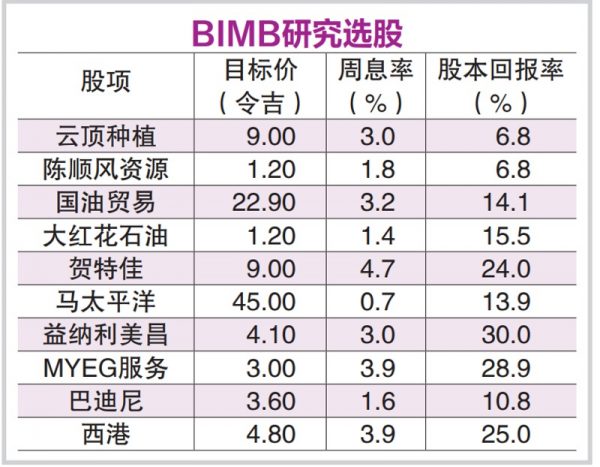

该行继续看好油气股和种植股,认为它们是全球经济重新开放的主要受惠者,需求将大幅升高。

该行看好的油气股包括大红花石油(HIBISCS,5199,主板能源组),该公司在大马与欧洲拥有资产,业绩向好,并已开始派息。

马股末季料温吞

马股9月由于大资本股面对外围风险而导致综指跌4%,BIMB研究预期第四季马股走势料不愠不火。

该行认为,综指表现可能继续令人失望,因为迈向年杪,大资本股可能继续面对来自本地投资机构的卖压。

该行预期综指成份股总盈利在2021年暴涨71.2%(2020年低基数效应),以及2022年只增长5%。

因此,该行将综指目标从1700点调低至1650点,平均本益比16.5倍。

该行表示,外资近期进场买入马股,但购股程度仍难令人增进信心,外资过去2年陆续沽售马股,目前沽售额已不那么显著;而在亚洲其他股市,早前外资纷纷涌进。

8月间,马股净流入10亿令吉,9月有7亿4000万令吉外资涌进,外资是否会继续流入仍然言之过早,因为2022年马股企业盈利成长料放缓。

该行认为,投资者可能青睐表现落后大市的股项,包括建筑、建材、油气、种植,乃至消费导向的胶手套股。

若第12大马计划基建相关工程,明年传出动工的迹象,也有投资者会调整策略转战基建股。

该行预期,小资本股表现超越大市,一些因涉科技与工业产品生产,而在疫情期间更看俏。

该行预期半导体从需求与科技尖端化增长可持续,益纳利美昌(INARI,0166,主板科技组)、MYEG服务(MYEG,0138,主板科技组)可逢低买进,周息率超越领域平均的3%。

今年迄今马股表现落后区域同侪,截至10月1日富时综指跌6.3%,其中富时全股挫4.6%、中资本股挫1.8%,清真股跌11.9%、FBM4Good指数股跌4.8%,而小资本股则涨3.1%。

区域的新加坡富时海峡时报指数起7.3%、泰国涨10.8%、印尼雅加达综指起4.2%、韩股起5.1%、亚洲MSCI指数(日本除外)挫5.7%、MSCI新兴市场指数滑3.5%,而标普500指数起16%。

https://www.sinchew.com.my/20211007/双油涨潮成双面刃-企业盈利承压/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

2

3

Koon Yew Yin's Blog

CPO price is rising rapidly as shown by chart below - Koon Yew Yin

4

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

5

Mercury Securities Research

6

BFM Podcast

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....