星洲日報/投資致富‧企業故事

财富问诊│有医药险还要寿险吗? 5000收入如何规划?

我是欧小姐,想请理财师提供一些关于保险的意见。假如我每月的保费预算是200令吉,如果购买寿险保单,是否包括退休基金、医药保障等等。

我是一名自雇人士,今年29岁,工作是私人补习老师,每月收入大约5000令吉,我的父亲帮我买了一份医药保单及买了一辆轿车。

请问:“我是否还要购买医药保险? ”

另外,我应该将每月收入,如何分配到一些特定开销及为我的退休规划进行储蓄。

答:谢谢欧小姐提出关于财务规划的问题。首先,鼓励你依据财务规划的程序来设定你的目标。假如你按程序来规划,之后你会发现选择方案并不困难。

这里要说的是,你并没有负债问题,这是可喜的,因为你没有房屋和汽车分期付款负担。

根据你的反映,会比较倾向购买医药保险,而不是人寿保险。每月预算200令吉供支付寿险保费,投保额是多少、疾病险的保额、医药保障限额,这些都是需要考量的。

其实并没有所谓购买寿险,概括退休金、医药开销等保障。假如你的父亲已经为你购买医药保单,我的建议是,你不需要再多买一份。

收入10%为保费支出预算

除非你担心通货膨胀导致医药开销增加,原有保单的投保数额不够,想要有额外医药保障,再购买一份医药保单。

根据一般规则,你的保单投保额最好是年收入的6至10倍,保费的支出预算在年收入的10%。

保险的主要功用是保障一个人,万一面对任何意想不到的事情,例如被诊断患上严重疾病,完全失去工作能力,以致陷入财务困境,可以暂时渡过难关。

以上所说的只是简单的计算,在马来西亚,许多人并没有购买足够的保险,根据大马寿险公会的数据,马来西亚人在保险的投保,平均只是10万令吉而已。

预算守则50:30:20

至于个人如何使用手中的金钱,有一个预算守则可供参考,就是50:30:20。举个例子,你每月的收入是5000令吉,其中50%就是2500令吉,用在需要的项目,好比租金、食物等等,接下来的30%用在想要的项目。

欣慰的是,我没有看到你需要支付任何的分期付款,鉴于车子是爸爸买的,因此你可以将这30%储蓄起来,作为退休金用途,剩下的20%也是要储蓄起来的。

换句话说,你每月有2500令吉可以储蓄起来,作为日后退休的开销,由于你是自雇人士,因此可以自己缴纳雇员公积金。

谈到退休金的规划,你需要问问己,准备几岁退休,退休后每月的开销是多少及通货膨胀的水平对退休金的影响。

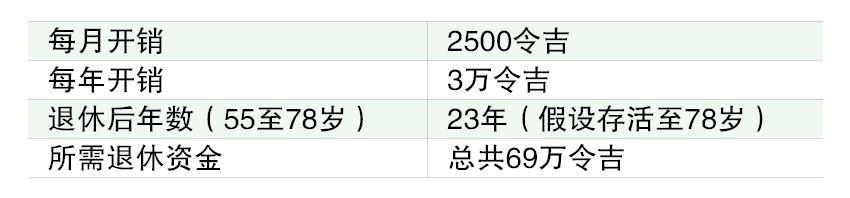

以下是55退休所需退休资金的简单计算:

以上所提的69万令吉是你退休后所需的资金,假如你将每月的2500令吉储蓄起来,并且是储蓄24年,总共可以储蓄大约72万令吉,对你来说是足够的。

不过请谨记,我们计算的退休金数额,并未将通货膨胀考量在内,而且是假设你依然过的是目前的生活方式。

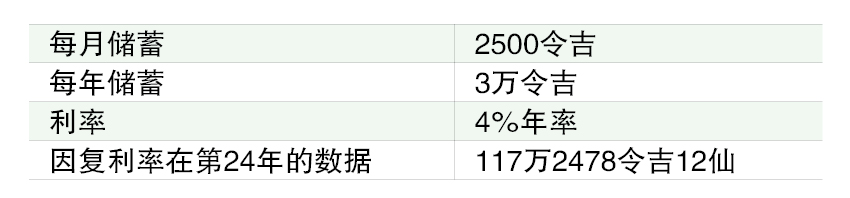

假如通货膨胀率是3%,根据72守则,在接下来的第24年你的开销将翻倍。换句话说,在你54岁那年,你每月的开销不是2500令吉,而是5000令吉。因此,你所需的退休金额应该是138万令吉,就是138万令吉!

单看这个数额,许多人会这样说,不可能。我情愿现在享受生活,毕竟我还年轻。假如你采用复利率计算,这个数额是可能的。

以下是以复利率4%计算出来的数据:

总结一句,最好不要专注在解决方案,而是其他事项,例如收集数据和资料,然后设定目标,希望你有好的开始,而且是依据正确的财务规划方式开始。

https://www.sinchew.com.my/news/20240226/finance/5415251

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

3

4

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

5

6

7

Good Articles to Share

8

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....